Giới thiệu

Vào ngày 17 tháng 6 năm 2025, với sự hỗ trợ của 94,56% thành viên bỏ phiếu, Quốc hội đã chính thức thông qua một nghị quyết để giảm thuế giá trị gia tăng (VAT) tiêu chuẩn từ 10% xuống 8%. Điều chỉnh chiến lược này nhằm kích thích sản xuất và tiêu dùng, hỗ trợ doanh nghiệp và hộ gia đình, và duy trì động lực tăng trưởng của Việt Nam trong nửa cuối năm 2025 và sang năm 2026. Hướng dẫn này phân tích các điểm chính của chính sách, phác thảo nghĩa vụ tuân thủ của bạn, và trả lời các câu hỏi thường gặp để đảm bảo bạn hoàn toàn chuẩn bị.

Điểm nổi bật chính

- Giảm thuế VAT: 10% → 8%

- Hàng hóa & Dịch vụ áp dụng: Những hàng hóa được liệt kê tại Khoản 3, Điều 9 của Luật VAT 48/2024/QH15 (ví dụ: sản xuất, bán lẻ, logistics, dịch vụ CNTT).

- Ngoại lệ: Viễn thông; tài chính-ngân hàng; chứng khoán; bảo hiểm; bất động sản; sản phẩm kim loại & khai thác (trừ than); hàng hóa/dịch vụ tiêu dùng đặc biệt (trừ xăng dầu).

- Thời gian hiệu lực: Từ ngày 1 tháng 7 năm 2025 đến ngày 31 tháng 12 năm 2026.

- Tác động ngân sách: Dự kiến thất thu ngân sách khoảng 39,54 triệu tỷ đồng trong nửa cuối năm 2025 và 82,2 triệu tỷ đồng trong năm 2026 (tổng cộng 121,74 triệu tỷ đồng).

1. Cơ sở pháp lý

- Nghị quyết của Quốc hội: Thông qua vào ngày 17 tháng 6 năm 2025, để tạm thời giảm thuế VAT.

- Luật VAT 48/2024/QH15: Quy định các đối tượng và mức thuế; Khoản 3, Điều 9 liệt kê các hàng hóa/dịch vụ hiện đang được hưởng mức thuế giảm.

- Nghị định 180/2024/NĐ‑CP trước đây: Cung cấp mức giảm tương tự 2% cho giai đoạn từ ngày 1 tháng 1 đến ngày 30 tháng 6 năm 2025.

2. Phạm vi giảm

Nghị quyết gần đây đã xác định rõ ràng những hàng hóa và dịch vụ nào sẽ giảm thuế VAT từ 10% xuống 8%. Trên thực tế, điều này có nghĩa là hầu hết các hoạt động sản xuất, bán buôn và bán lẻ – những động lực chính của thương mại hàng ngày – sẽ được hưởng lợi từ gánh nặng nhẹ hơn. Dịch vụ vận chuyển và logistics, mới được đưa vào danh sách các lĩnh vực đủ điều kiện, giờ đây có thể chuyển giao tiết kiệm chi phí cho các nhà vận chuyển và người tiêu dùng. Tương tự, dịch vụ CNTT và phần mềm cũng tham gia vào nhóm giảm thuế, ghi nhận vai trò chiến lược của ngành công nghệ đang phát triển mạnh mẽ của Việt Nam. Mặt khác, một số ngành vẫn nằm ngoài phạm vi ưu đãi này: viễn thông, dịch vụ tài chính-ngân hàng (bao gồm chứng khoán, bảo hiểm và các hoạt động liên quan), giao dịch bất động sản, sản phẩm kim loại và khai thác (trừ than), cùng một số hàng hóa và dịch vụ tiêu dùng đặc biệt. Đáng chú ý, xăng dầu – một công cụ tài chính thường xuyên – vẫn tiếp tục được hưởng mức thuế giảm, đảm bảo tác động rộng rãi đến người tiêu dùng.

| Danh mục | Mức thuế trước đây | Mức thuế mới | Ghi chú |

| Sản xuất & Bán buôn/Bán lẻ | 10% | 8% | Hàng hóa và dịch vụ tiêu chuẩn |

| Vận chuyển & Logistics | 10% | 8% | Mới được đưa vào nghị quyết này |

| Dịch vụ CNTT & Phần mềm | 10% | 8% | Mới được đưa vào |

| Viễn thông; Tài chính & Ngân hàng | 10% | N/A | Không đủ điều kiện giảm |

| Bất động sản | 10% | N/A | Không đủ điều kiện |

| Sản phẩm tiêu dùng đặc biệt | 10% | 8% | Ngoại lệ: xăng dầu vẫn giữ mức giảm |

3. Thời gian thực hiện

Mặc dù các thay đổi chính sách thường đi kèm với thời hạn chặt chẽ, lần này, các doanh nghiệp được cấp một khoảng thời gian thuận lợi để chuẩn bị. Mức thuế VAT 8% mới chính thức có hiệu lực vào ngày 1 tháng 7 năm 2025, và sẽ áp dụng đến ngày 31 tháng 12 năm 2026. Điều này cho phép các công ty có vài tuần – không chỉ để phản ứng, mà còn để chuẩn bị một cách chu đáo và kỹ lưỡng.

Giữa bây giờ và ngày có hiệu lực, các doanh nghiệp nên bắt đầu bằng cách cập nhật hệ thống kế toán và lập hóa đơn của họ để phản ánh mức thuế mới. Cũng quan trọng không kém là đảm bảo rằng các đội ngũ nội bộ – đặc biệt là tài chính và bán hàng – hiểu cách mà các thay đổi áp dụng trong thực tế: hàng hóa và dịch vụ nào đủ điều kiện, và hàng hóa nào vẫn giữ mức 10%.

Cũng nên xem xét bất kỳ báo giá, hợp đồng hoặc đơn đặt hàng nào đang mở kéo dài qua ngày 1 tháng 7. Nếu chúng vẫn phản ánh mức thuế 10% trong khi mức thuế 8% nên áp dụng, các điều chỉnh nên được thực hiện trước để tránh nhầm lẫn – hoặc tệ hơn, không tuân thủ.

Chúng tôi khuyên bạn nên coi đây là một cơ hội để đi trước, không chỉ là một thời hạn cần phải đáp ứng. Hành động sớm có thể giúp doanh nghiệp của bạn tránh được các vấn đề hệ thống vào phút cuối, giảm gián đoạn hoạt động, và đảm bảo rằng việc tuân thủ của bạn diễn ra suôn sẻ và không căng thẳng khi mức thuế mới có hiệu lực vào nửa đêm ngày 30 tháng 6.

| Hành động | Thời hạn/Ngày |

| Nghị quyết của Quốc hội có hiệu lực | Ngày 1 tháng 7 năm 2025 |

| Thời gian giảm thuế VAT | Từ ngày 1 tháng 7 năm 2025 đến ngày 31 tháng 12 năm 2026 |

| Các doanh nghiệp phải cập nhật hệ thống lập hóa đơn và kế toán | Trước ngày 1 tháng 7 năm 2025 |

4. Tác động đến ngân sách nhà nước

Chắc chắn rằng, việc giảm thuế VAT đi kèm với các tác động tài chính. Chính phủ dự kiến sẽ chịu một khoản thất thu ước tính khoảng 39,54 triệu tỷ đồng trong nửa cuối năm 2025, tiếp theo là 82,2 triệu tỷ đồng trong suốt năm 2026. Tổng cộng, tác động tích lũy đến doanh thu nhà nước dự kiến sẽ đạt 121,74 triệu tỷ đồng trong suốt thời gian chính sách.

Tuy nhiên, tác động ngân sách ngắn hạn này là một phần của chiến lược kinh tế rộng lớn hơn. Bằng cách giảm gánh nặng thuế cho doanh nghiệp và người tiêu dùng, chính phủ nhằm kích thích sản xuất, tiêu dùng và nhu cầu thị trường, với kỳ vọng rằng hoạt động kinh tế gia tăng sẽ giúp bù đắp các khoản thất thu thông qua sự tăng trưởng ở các kênh thuế khác.

Để hỗ trợ cách tiếp cận này, các biện pháp bổ sung đang được thực hiện – đáng chú ý nhất là thắt chặt kỷ luật tài chính, tăng tốc số hóa quản lý thuế (bao gồm việc sử dụng rộng rãi hóa đơn điện tử và máy tính tiền đã được chứng nhận), và triển khai chiến lược quỹ dự trữ để trang trải các chi tiêu khẩn cấp và thiết yếu. Những bước đi này phản ánh cam kết đảm bảo rằng việc giảm thuế VAT vừa là một kích thích vừa là một thành phần bền vững trong kế hoạch tài chính rộng lớn hơn.

Các biện pháp bù đắp:

- Tăng cường quản lý thuế và số hóa (hóa đơn điện tử qua máy tính tiền)

- Thắt chặt chi tiêu ngân sách và tận dụng quỹ dự trữ cho các nhu cầu khẩn cấp

- Đặt mục tiêu tăng trưởng GDP ≥ 8% trong năm 2025 để tạo ra doanh thu bù đắp

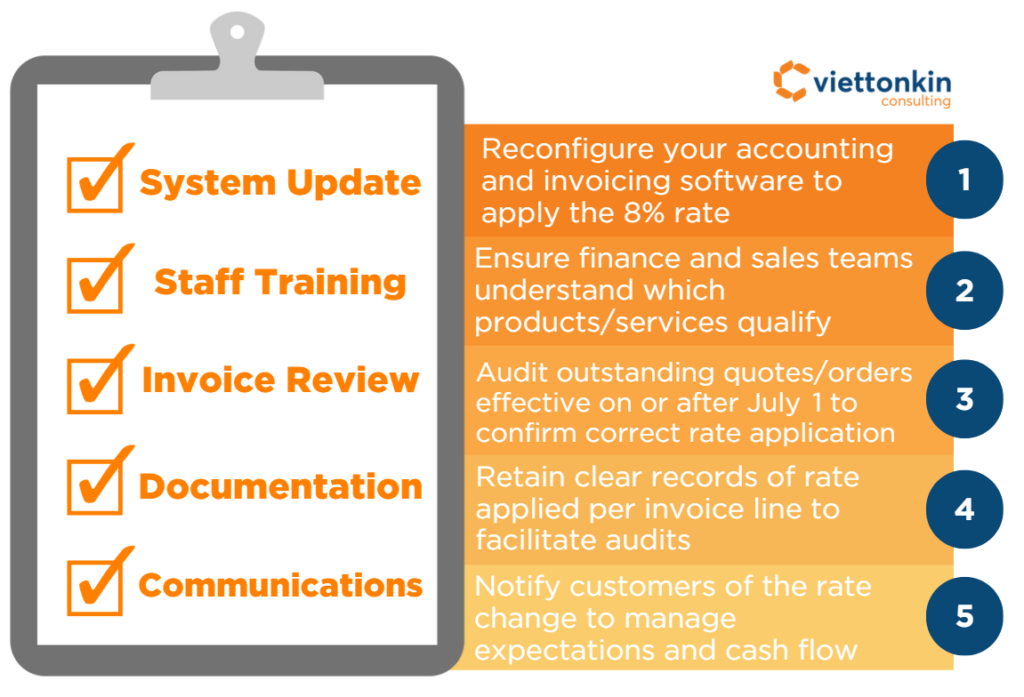

5. Danh sách kiểm tra tuân thủ

Với việc giảm thuế VAT sẽ có hiệu lực vào ngày 1 tháng 7 năm 2025, các doanh nghiệp có một cơ hội quý giá – không chỉ để đảm bảo tuân thủ mà còn để điều chỉnh hoạt động nhằm tối đa hóa lợi ích. Vậy, các bước tiếp theo của bạn nên trông như thế nào?

Bắt đầu bằng cách cập nhật hệ thống kế toán và lập hóa đơn của bạn để áp dụng chính xác mức thuế mới 8%. Cập nhật kỹ thuật này có thể có vẻ đơn giản, nhưng thực hiện sớm có thể giúp ngăn ngừa những sai sót tốn kém sau này.

Tiếp theo, chúng tôi khuyên bạn nên tổ chức một buổi đào tạo tập trung với các đội ngũ tài chính và bán hàng của bạn. Đảm bảo rằng nhân viên của bạn hiểu hàng hóa và dịch vụ nào đủ điều kiện cho mức thuế giảm – và cũng quan trọng không kém, hàng hóa nào không đủ điều kiện. Sự hiểu biết rõ ràng trong nội bộ ngay bây giờ có thể tiết kiệm thời gian và giảm thiểu rủi ro sau này.

Song song đó, thực hiện một đánh giá nhanh tất cả các hợp đồng, báo giá và đơn đặt hàng đang hoạt động. Bất kỳ tài liệu nào kéo dài qua ngày 1 tháng 7 và vẫn tham chiếu mức thuế 10% cũ nên được cập nhật kịp thời để phản ánh mức thuế mới. Những bước hành chính nhỏ này rất quan trọng để tránh các vấn đề quy định hoặc tranh chấp với khách hàng.

Đừng bỏ qua tài liệu. Giữ hồ sơ chi tiết về cách VAT được áp dụng trong các giao dịch của bạn, vì điều này sẽ rất cần thiết trong trường hợp có kiểm toán. Việc lưu giữ hồ sơ đúng cách vẫn là một trong những biện pháp bảo vệ hiệu quả nhất chống lại các mối quan ngại về tuân thủ.

Cuối cùng, điều quan trọng là giao tiếp thay đổi một cách chủ động với khách hàng và các bên liên quan của bạn. Các cập nhật rõ ràng, kịp thời về giá cả, lập hóa đơn hoặc thay đổi thanh toán sẽ giúp quản lý kỳ vọng – và củng cố tính chuyên nghiệp của bạn trong việc xử lý quá trình chuyển đổi.

Tất cả những hành động này sẽ không chỉ giúp doanh nghiệp của bạn đáp ứng các yêu cầu quy định một cách tự tin, mà còn giúp bạn tận dụng tối đa các hiệu quả chi phí mà việc giảm thuế VAT dự kiến sẽ mở ra.

6. Câu hỏi thường gặp

Q1: Các hoạt động miễn thuế (ví dụ: giáo dục, chăm sóc sức khỏe) có cần điều chỉnh gì không?

A1: Không – các dịch vụ đã miễn thuế (mức 0%) theo Luật VAT vẫn không thay đổi.

Q2: Nếu tôi vô tình phát hành hóa đơn 10% sau ngày 1 tháng 7 thì sao?

A2: Bạn nên phát hành hóa đơn sửa đổi ngay lập tức, áp dụng mức 8%, để tránh bị phạt.

Q3: Các mặt hàng nhập khẩu có được áp dụng mức giảm này không?

A3: Có – các mặt hàng nhập khẩu chịu mức thuế VAT tiêu chuẩn 10% giờ đây được hưởng mức 8%, trừ các ngoại lệ.

Kết luận

Việc giảm thuế VAT từ 10% xuống 8% đại diện cho một “kích thích tài chính” kịp thời nhằm giảm chi phí cho cả doanh nghiệp và người tiêu dùng. Mặc dù điều này có tác động đo được đến doanh thu nhà nước, các biện pháp đi kèm của chính phủ nhằm bảo tồn sự cân bằng ngân sách và thúc đẩy nền kinh tế hướng tới tăng trưởng mạnh mẽ. Đối với các doanh nghiệp, khoảng thời gian từ bây giờ đến ngày 1 tháng 7 là rất quan trọng: cập nhật hệ thống của bạn, đào tạo đội ngũ của bạn, và giao tiếp rõ ràng về các thay đổi để đảm bảo tuân thủ liền mạch và tối đa hóa lợi ích từ sự thay đổi chính sách này.

Để được tư vấn cụ thể về cách mà việc giảm thuế VAT này ảnh hưởng đến hoạt động của bạn, hãy liên hệ với Đội ngũ Pháp lý Viettonkin ngay hôm nay!

Bạn cũng có thể thích: Khu vực tư nhân của Việt Nam: Một kỷ nguyên mới theo Nghị quyết 68