Để ứng phó với sự bùng phát của đại dịch Covid-19, chính phủ Việt Nam đã hành động nhanh chóng để thực hiện một loạt các biện pháp ưu đãi, chẳng hạn như giảm thuế và gia hạn để hỗ trợ các doanh nghiệp bị ảnh hưởng bởi cuộc khủng hoảng và kích thích sự phục hồi của nền kinh tế trong nước. Khi Việt Nam bước vào giữa năm 2023, chính phủ đã phê duyệt một chính sách giảm thuế và gia hạn toàn diện, phản ánh cam kết của họ trong việc duy trì sự ổn định kinh tế và tạo điều kiện cho sự phát triển của các doanh nghiệp trong nước.

Chính sách Giảm thuế

Vào ngày 17 tháng 5 năm 2023, Ủy ban Thường vụ Quốc hội đã ban hành Thông báo số 2298/TB-TTKQH, cung cấp thông tin quan trọng về chính sách giảm thuế VAT tại Việt Nam. Theo thông báo, chính sách giảm thuế VAT sẽ được thực hiện từ ngày 1 tháng 7 năm 2023 đến ngày 31 tháng 12 năm 2023, dựa trên Nghị quyết số 43/2022/QH15.

Tuy nhiên, điều quan trọng là phải hiểu các tiêu chí đủ điều kiện cho việc giảm thuế VAT này. Thông báo làm rõ rằng một số hàng hóa và dịch vụ sẽ được miễn giảm thuế VAT. Những hàng hóa này bao gồm viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, giao dịch bất động sản, kim loại và sản phẩm kim loại chế tạo sẵn, sản phẩm khai thác (không bao gồm khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hóa chất, sản phẩm và dịch vụ chịu thuế tiêu thụ đặc biệt, và công nghệ thông tin theo quy định của Luật công nghệ thông tin.

Thêm vào đó, một mức giảm 20% trong tỷ lệ tính thuế VAT sẽ được thực hiện cho các cơ sở kinh doanh, bao gồm hộ kinh doanh và cá nhân, khi phát hành hóa đơn cho hàng hóa và dịch vụ chịu thuế VAT 10%.

Mục tiêu của kế hoạch này là thúc đẩy nhu cầu tiêu dùng một cách chiến lược phù hợp với bối cảnh kinh tế hiện tại, từ đó hồi sinh và thúc đẩy sự phục hồi và phát triển nhanh chóng của các hoạt động sản xuất và kinh doanh, cuối cùng mang lại lợi ích cho nền kinh tế của đất nước chúng ta

Ho Duc Phuc, Bộ trưởng Bộ Tài chính.

Chính phủ dự kiến sẽ giảm thu ngân sách nhà nước khoảng 5,8 triệu tỷ đồng mỗi tháng. Nếu được thực hiện trong sáu tháng cuối năm, mức giảm này sẽ lên tới khoảng 35 triệu tỷ đồng. Tuy nhiên, tác động của chính sách sẽ vượt ra ngoài việc giảm doanh thu. Bằng cách giảm chi phí hàng hóa và dịch vụ, nó sẽ kích thích các hoạt động sản xuất và kinh doanh, tạo ra nhiều cơ hội việc làm hơn và góp phần vào cả sự ổn định kinh tế vĩ mô và phục hồi kinh tế khu vực trong năm 2023.

Các chuyên gia tài chính đều công nhận tầm quan trọng của chính sách giảm thuế VAT này đối với các doanh nghiệp và cá nhân, đặc biệt là trong bối cảnh kinh doanh khó khăn mà họ đã trải qua trong quý đầu tiên của năm 2023.

VAT được tích hợp trong cấu trúc giá, và việc giảm 2% thuế VAT sẽ không chỉ làm giảm giá bán hàng hóa và dịch vụ mà còn kích thích tiêu dùng, từ đó hỗ trợ các doanh nghiệp tăng khối lượng bán hàng. Hơn nữa, đối với các doanh nghiệp sản xuất phụ thuộc vào nguyên liệu đầu vào, việc giảm thuế VAT sẽ giảm chi phí đầu vào, từ đó kích thích sản xuất

Đại diện của Hiệp hội Tư vấn Thuế Việt Nam.

Quy định Gia hạn thuế 2023

Cùng với chính sách giảm thuế, việc thực hiện gia hạn thuế là rất quan trọng trong việc thúc đẩy các hoạt động kinh doanh và kích thích nhu cầu mua sắm trong thị trường nội địa.

Ai đủ điều kiện cho các gia hạn thuế mới?

Theo Điều 3, Nghị định 12/2023/NĐ-CP, có 4 loại đối tượng nộp thuế chính đủ điều kiện theo quy định gia hạn thuế mới, bao gồm các doanh nghiệp sản xuất, doanh nghiệp trong các lĩnh vực kinh tế cụ thể, các nhà sản xuất sản phẩm công nghiệp và các nhà sản xuất sản phẩm cơ khí chủ chốt, các doanh nghiệp nhỏ và siêu nhỏ.

- Các Doanh Nghiệp Sản Xuất: Danh mục này bao gồm một loạt các ngành, bao gồm nông nghiệp, lâm nghiệp, thủy sản, sản xuất, xây dựng và khai thác dầu thô (không bao gồm thuế thu nhập doanh nghiệp đối với dầu thô, condensate và khí tự nhiên thu được theo các thỏa thuận hoặc hợp đồng). Các doanh nghiệp sản xuất trong các lĩnh vực này có thể tận dụng chính sách gia hạn thuế để giảm bớt gánh nặng tài chính và nâng cao khả năng cạnh tranh của họ.

- Các Doanh Nghiệp Trong Các Lĩnh Vực Kinh Tế Cụ Thể: Các doanh nghiệp hoạt động trong các lĩnh vực như vận tải, kho bãi, lao động và dịch vụ việc làm cũng có thể hưởng lợi từ chính sách gia hạn thuế. Những lĩnh vực này đóng vai trò quan trọng trong việc hỗ trợ nền kinh tế tổng thể, và bằng cách gia hạn nghĩa vụ thuế của họ, chính sách này cho phép họ phân bổ nguồn lực một cách hiệu quả hơn và thúc đẩy sự phát triển của họ.

- Các Nhà Sản Xuất Sản Phẩm Công Nghiệp Hỗ Trợ và Các Nhà Sản Xuất Sản Phẩm Cơ Khí Chủ Chốt: Các doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh và cá nhân tham gia sản xuất các sản phẩm công nghiệp hỗ trợ được ưu tiên phát triển và các sản phẩm cơ khí chủ chốt sẽ được xem xét đặc biệt.

- Các Doanh Nghiệp Nhỏ và Siêu Nhỏ: Các doanh nghiệp nhỏ và siêu nhỏ hoạt động trong các lĩnh vực thương mại và dịch vụ, sử dụng không quá 10 lao động với mức đóng góp trung bình hàng năm và có tổng doanh thu không vượt quá 10 tỷ đồng hoặc tổng vốn không vượt quá 3 tỷ đồng, thuộc về danh mục này. Chính sách gia hạn thuế nhằm hỗ trợ các doanh nghiệp này, những doanh nghiệp tạo thành xương sống của nền kinh tế, bằng cách giảm bớt gánh nặng thuế và tạo ra môi trường thuận lợi cho sự phát triển và thịnh vượng của họ.

Khi Việt Nam tự tin tiến bước về phía tương lai tươi sáng hơn, những gia hạn thuế này đóng vai trò như những chất xúc tác cho sự tiến bộ. Thông qua cách tiếp cận tầm nhìn của chính phủ, một bức tranh đa dạng các ngành công nghiệp hiện đang phát triển, mỗi ngành đều có tiềm năng riêng. Hành trình phía trước hứa hẹn với những điều tốt đẹp và khả năng, khi các doanh nghiệp bắt đầu một con đường chuyển mình, thúc đẩy sự thịnh vượng kinh tế và khơi dậy tinh thần đổi mới của quốc gia.

Các Điều Kiện và Điều Khoản

Chính sách gia hạn thuế mới giới thiệu các quy định cụ thể để tạo điều kiện cho việc thanh toán thuế giá trị gia tăng (VAT) và thuế thu nhập doanh nghiệp (CIT). Dưới đây là các quy định chính mà người nộp thuế nên biết:

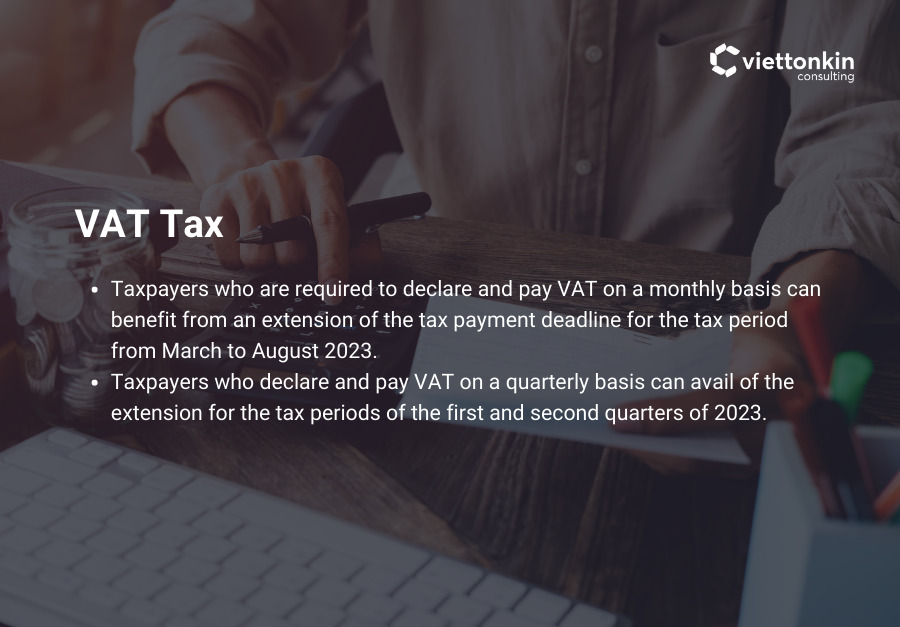

Thuế VAT:

- Các người nộp thuế phải khai báo và nộp thuế VAT hàng tháng có thể hưởng lợi từ việc gia hạn thời hạn nộp thuế cho kỳ thuế từ tháng 3 đến tháng 8 năm 2023.

- Các người nộp thuế khai báo và nộp thuế VAT hàng quý có thể được gia hạn cho các kỳ thuế của quý đầu tiên và quý thứ hai của năm 2023.

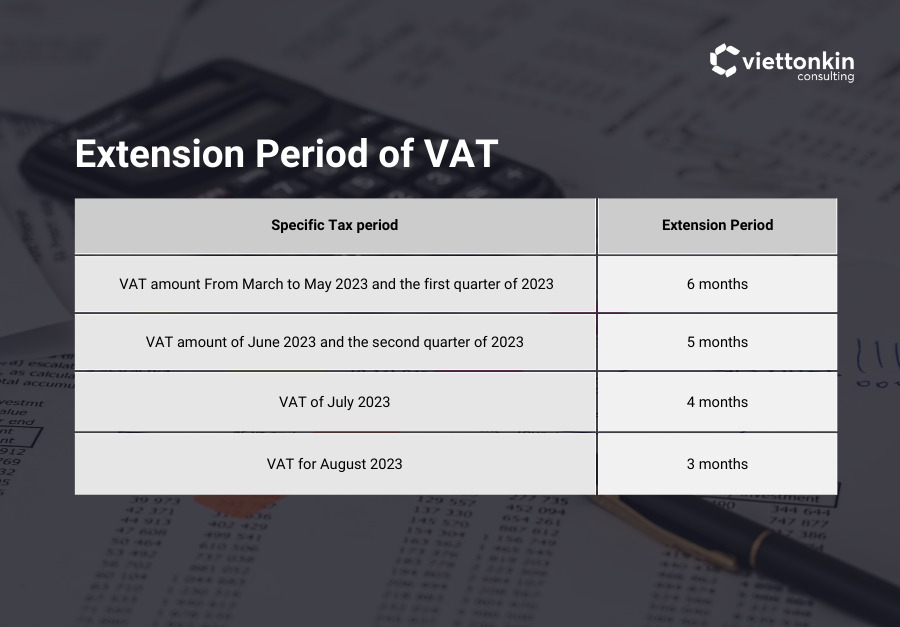

Thời Gian Gia Hạn cho VAT:

Thời gian gia hạn cho việc thanh toán VAT thay đổi tùy thuộc vào kỳ thuế cụ thể:

- Đối với các khoản thuế giá trị gia tăng từ tháng 3 đến tháng 5 năm 2023 và quý đầu tiên của năm 2023, thời gian gia hạn là 6 tháng.

- Đối với khoản thuế giá trị gia tăng của tháng 6 năm 2023 và quý thứ hai của năm 2023, thời gian gia hạn là 5 tháng.

- Đối với khoản thuế giá trị gia tăng của tháng 7 năm 2023, thời gian gia hạn là 4 tháng, và đối với tháng 8 năm 2023, thời gian gia hạn là 3 tháng.

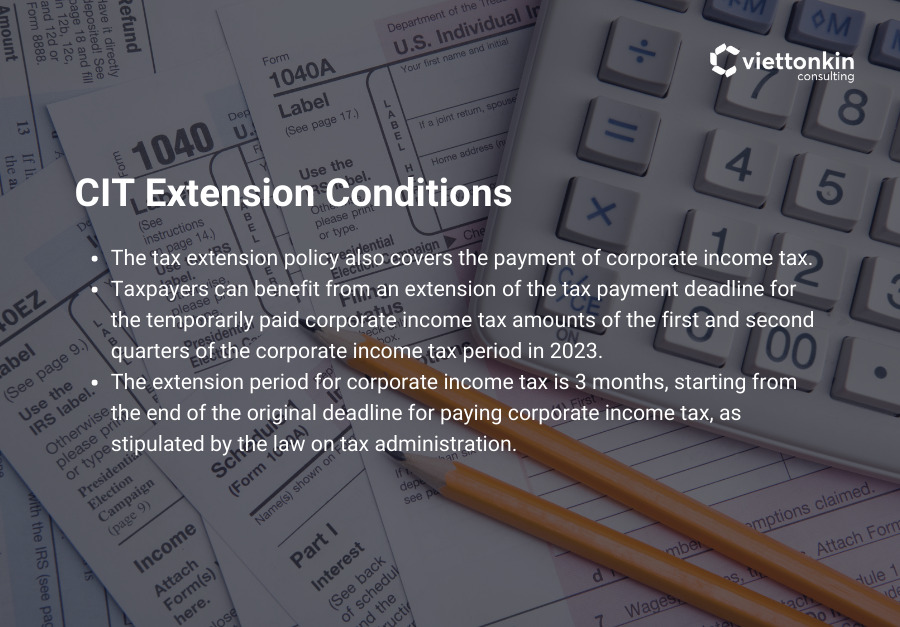

CIT:

- Chính sách gia hạn thuế cũng bao gồm việc thanh toán thuế thu nhập doanh nghiệp.

- Các người nộp thuế có thể hưởng lợi từ việc gia hạn thời hạn nộp thuế cho các khoản thuế thu nhập doanh nghiệp tạm nộp của quý đầu tiên và quý thứ hai của kỳ thuế thu nhập doanh nghiệp năm 2023.

- Thời gian gia hạn cho thuế thu nhập doanh nghiệp là 3 tháng, bắt đầu từ cuối thời hạn nộp thuế thu nhập doanh nghiệp ban đầu, theo quy định của Luật quản lý thuế.

Cách Nộp Đơn Gia Hạn Thuế

Trong quá trình nộp đơn gia hạn thuế, người nộp thuế cần lưu ý những điểm quan trọng để đảm bảo tuân thủ và tránh bất kỳ vấn đề tiềm ẩn nào. Dưới đây là những điểm chính cần ghi nhớ:

- Nộp Đơn Xin Gia Hạn: Người nộp thuế phải hoàn thành và nộp một mẫu đơn xin gia hạn cho cơ quan thuế quản lý. Đơn này nên bao gồm toàn bộ số thuế phát sinh trong thời gian gia hạn thuế. Mẫu đơn nên được nộp cùng với các tờ khai thuế hàng tháng hoặc hàng quý, theo quy định trong Luật quản lý thuế.

- Thời Hạn Nộp Đơn: Nếu đơn xin gia hạn không được nộp đồng thời với các tờ khai thuế hàng tháng hoặc hàng quý, người nộp thuế có thời hạn đến ngày 30 tháng 9 năm 2023 để nộp đơn. Việc tuân thủ thời hạn này là rất quan trọng để đảm bảo đủ điều kiện cho việc gia hạn nộp thuế.

- Trách Nhiệm của Người Nộp Thuế: Người nộp thuế có trách nhiệm xác định và đảm bảo rằng yêu cầu gia hạn của họ đáp ứng các tiêu chí được quy định trong nghị định. Nếu người nộp thuế nộp yêu cầu gia hạn cho cơ quan thuế sau ngày 30 tháng 9 năm 2023, việc gia hạn nộp thuế sẽ không được cấp.

- Thông Báo Chấp Nhận: Các cơ quan thuế không có nghĩa vụ thông báo cho người nộp thuế về việc chấp nhận yêu cầu gia hạn nộp thuế của họ. Trách nhiệm của người nộp thuế là thực hiện yêu cầu gia hạn và theo dõi tình trạng của nó.

- Thông Báo Không Đủ Điều Kiện: Nếu trong thời gian gia hạn, cơ quan thuế xác định rằng một người nộp thuế không đủ điều kiện cho gia hạn, họ sẽ gửi thông báo bằng văn bản cho người nộp thuế, giải thích quyết định.

- Xác Minh Sau Gia Hạn: Sau khi hết thời gian gia hạn, nếu một cơ quan nhà nước có thẩm quyền tiến hành kiểm tra và xác định rằng người nộp thuế không đủ điều kiện cho gia hạn theo quy định trong nghị định, người nộp thuế phải thanh toán số thuế còn nợ, cùng với các khoản phạt và lãi suất chậm thanh toán, vào ngân sách nhà nước.

Bằng cách nhận thức được những điểm quan trọng này, người nộp thuế có thể đảm bảo tuân thủ trong suốt quá trình gia hạn thuế. Việc tuân thủ các thời hạn, duy trì hồ sơ chính xác và chịu trách nhiệm nộp yêu cầu gia hạn đúng hạn là rất quan trọng. Điều này sẽ giúp ngăn ngừa bất kỳ vấn đề tiềm ẩn nào và cho phép trải nghiệm nộp thuế diễn ra suôn sẻ và tuân thủ.

Tác Động của Chính Sách Giảm & Gia Hạn Thuế đến Kinh Tế Việt Nam

Vào năm 2022, với sự ra đời của chính sách giảm và gia hạn thuế, nền kinh tế Việt Nam đã chứng kiến sự phục hồi ấn tượng. Can thiệp chiến lược này, được thực hiện một cách chính xác và hướng tới các lĩnh vực đúng đắn, đã dẫn đến sự gia tăng 15% vốn đầu tư doanh nghiệp so với năm trước. Hiệu ứng lan tỏa được cảm nhận trên toàn bộ, với sự gia tăng 20% doanh thu bán lẻ hàng hóa và dịch vụ, và sự tăng trưởng ấn tượng 9,5% trong thu nhập của người dân.

Vào ngày 17 tháng 4 năm 2023, cơ quan báo chí nhà nước danh tiếng, Báo Đầu tư, đã bày tỏ quan điểm rõ ràng về vấn đề này: tác động của các chính sách gia hạn, miễn giảm thuế là quá lớn để có thể bỏ qua. Do đó, việc tiếp tục thực hiện các chính sách này mà không chậm trễ là rất quan trọng. Sự cấp bách xuất phát từ thực tế rằng những khó khăn đã xuất hiện và trở nên ngày càng rõ ràng kể từ quý 4 năm 2022. Theo một cuộc khảo sát thống kê gần đây do Tổng cục Thống kê thực hiện, có tới 52,4% doanh nghiệp đang gặp khó khăn do nhu cầu nội địa chậm chạp. Trong số đó, hơn 30% gặp khó khăn về tài chính, trong khi 37% gặp khó khăn do vay vốn từ ngân hàng với lãi suất cao.

Trong bối cảnh phức tạp này, việc chủ động thực hiện các chính sách hỗ trợ doanh nghiệp, đặc biệt thông qua việc giảm và gia hạn thuế, bắt đầu từ đầu năm 2023, đóng vai trò như một can thiệp kịp thời và quan trọng. Bằng cách này, Việt Nam có thể hiệu quả trong việc kiềm chế sự lan rộng của những thách thức này và thúc đẩy sự phục hồi của nền kinh tế nội địa trong bối cảnh hậu Covid-19. Điều này không chỉ giảm thiểu tác động suy thoái toàn cầu mà còn đặt nền tảng cho sự tăng trưởng kinh tế bền vững, tạo ra môi trường thuận lợi cho các doanh nghiệp phát triển.

Suy Nghĩ Cuối Cùng

Bằng cách giảm tỷ lệ VAT và gia hạn các lợi ích thuế cho các lĩnh vực cụ thể, chính phủ nhằm thúc đẩy tiêu dùng, tăng cường sản xuất và tạo ra nhiều cơ hội việc làm hơn. Tuy nhiên, việc nắm bắt các quy định thuế phức tạp và đảm bảo tuân thủ có thể là một thách thức đối với các doanh nghiệp và nhà đầu tư. Đó là nơi dịch vụ tư vấn pháp lý của Viettonkin phát huy tác dụng. Đội ngũ chuyên gia giàu kinh nghiệm của chúng tôi có thể cung cấp hướng dẫn và hỗ trợ chuyên môn, giúp các doanh nghiệp hiểu rõ các sắc thái của chính sách gia hạn thuế và hỗ trợ họ tránh bất kỳ vi phạm pháp lý nào.

Đừng để những phức tạp của quy định thuế cản trở sự phát triển của doanh nghiệp của bạn. Với chúng tôi bên cạnh, bạn có thể tự tin thực thi bối cảnh thuế và tập trung vào những gì quan trọng nhất – phát triển doanh nghiệp của bạn trong thị trường năng động của Việt Nam.

Liên hệ với Viettonkin hôm nay và nắm bắt toàn bộ tiềm năng của doanh nghiệp bạn.