Các doanh nghiệp nhà nước (DNNN) cổ phần hóa đã ngày càng thu hút sự quan tâm của các nhà đầu tư gần đây. Đặc biệt, DNNN nắm giữ một nguồn lực lớn của nền kinh tế, khoảng 7% tổng tài sản và 10% vốn chủ sở hữu của tất cả các doanh nghiệp trên thị trường. Điều này chiếm khoảng 25.78% của tổng vốn sản xuất và kinh doanh, 23.4% giá trị tài sản cố định và các khoản đầu tư tài chính dài hạn của các doanh nghiệp đang hoạt động.

Trên thực tế, trong môi trường kinh doanh và đầu tư của Việt Nam, các nhà đầu tư nước ngoài có xu hướng đầu tư vào các doanh nghiệp thuộc ngành nghề mà họ quan tâm và phù hợp với chiến lược đầu tư của họ cũng như tỷ lệ nắm giữ vốn nhà nước trong các doanh nghiệp sau khi thoái vốn.

Sự cộng hưởng lợi ích giữa các nhà đầu tư nước ngoài và các doanh nghiệp nhà nước (DNNN) đã cổ phần hóa

Trong nhiều trường hợp, sau khi mua cổ phần tại các doanh nghiệp nhà nước (DNNN), các nhà đầu tư nước ngoài đã cải thiện đáng kể hiệu quả kinh doanh. Điều này có thể được giải thích bởi sự đóng góp của các nhà đầu tư nước ngoài trong việc hiện đại hóa quản trị doanh nghiệp và cung cấp một nguồn thông tin quốc tế phong phú. Kết quả là, sự tham gia của đầu tư nước ngoài vào DNNN giúp làm cho thông tin trở nên minh bạch và nâng cao chiến lược tăng trưởng của các doanh nghiệp.

Thêm vào đó, trong trường hợp tham gia vào bộ máy quản lý của các doanh nghiệp, các nhà đầu tư nước ngoài có thể thực hiện các cải tiến công nghệ và giúp các doanh nghiệp nâng cao khả năng cạnh tranh, từ đó mở rộng thị trường và tăng quy mô kinh tế. Bằng chứng gần đây cho thấy rằng cơ hội đầu tư vào các công ty nhà nước đã cổ phần hóa trong các lĩnh vực kinh tế chủ chốt và phát triển là rất hứa hẹn.

Các giao dịch thành công trong cổ phần hóa doanh nghiệp nhà nước

Trong giai đoạn 2016-2020, thị trường M&A đã ghi nhận ba giao dịch trong việc thoái vốn cổ phần hóa nhà nước, đó là Công ty Cổ phần Sữa Việt Nam (Vinamilk), Công ty Cổ phần Nhựa Bình Minh và Tổng Công ty Bia – Rượu – Nước giải khát Sài Gòn – SABECO.

Theo ông Lê Song Lai – Phó Tổng Giám đốc của Tập đoàn Đầu tư và Kinh doanh vốn nhà nước (SCIC), trong việc thoái vốn của Vinamilk, SCIC đã thu về hơn 8 triệu USD, gấp 16 lần so với giá vốn. Trong khi đó, việc thoái vốn của Công ty Cổ phần Nhựa Bình Minh đã mang về hơn 9 nghìn USD cho SCIC, gấp 9.6 lần so với giá vốn. Như vậy, việc bán vốn của SCIC đã tạo ấn tượng khá mạnh với các nhà đầu tư về việc chuyển nhượng vốn nhà nước.

Sau 15 năm hoạt động, SCIC đã thoái vốn thành công 1.017 doanh nghiệp. Đặc biệt, trong giai đoạn 2016-2020, các nhà đầu tư nước ngoài đã tham gia mua vốn của SCIC trong nhiều giao dịch thoái vốn với tổng giá trị gần 10 tỷ USD, gấp 15 lần giá trị sổ sách. Đáng chú ý, nhờ có sự tham gia của các nhà đầu tư nước ngoài, quá trình thoái vốn của các doanh nghiệp lớn đã mang lại kết quả tốt hơn.

Là một trong những doanh nghiệp đầu tiên bán vốn cho các nhà đầu tư nước ngoài, một đại diện của Công ty Cổ phần Bảo hiểm Bưu điện và Viễn thông (PTI) đã chia sẻ

“Năm 2015, PTI đã phát hành tăng vốn cho các cổ đông chiến lược nước ngoài. Sau khi có cổ đông chiến lược nước ngoài, doanh thu, lợi nhuận, năng lực tài chính và quy mô của doanh nghiệp đã tăng nhanh chóng, thị phần được mở rộng và quản trị doanh nghiệp được cải thiện. Đến năm 2020, doanh thu của doanh nghiệp này đã gấp bốn lần so với trước khi bán vốn và đứng thứ ba về quy mô thị trường”

Danh sách các công ty thoái vốn

Dựa trên Quyết định số 64/QĐ-ĐTKDV ngày 31/3/2021, SCIC đã công bố danh sách các doanh nghiệp thực hiện bán vốn trong năm 2021. Trong số các doanh nghiệp bán vốn trong năm 2021, Công ty Cổ phần Đầu tư Bảo Việt, Tập đoàn Cổ phần Bảo Minh, Công ty Cổ phần Nhựa Bình Minh là những doanh nghiệp được các nhà đầu tư quan tâm hàng đầu. Bạn có thể xem danh sách tại đây!

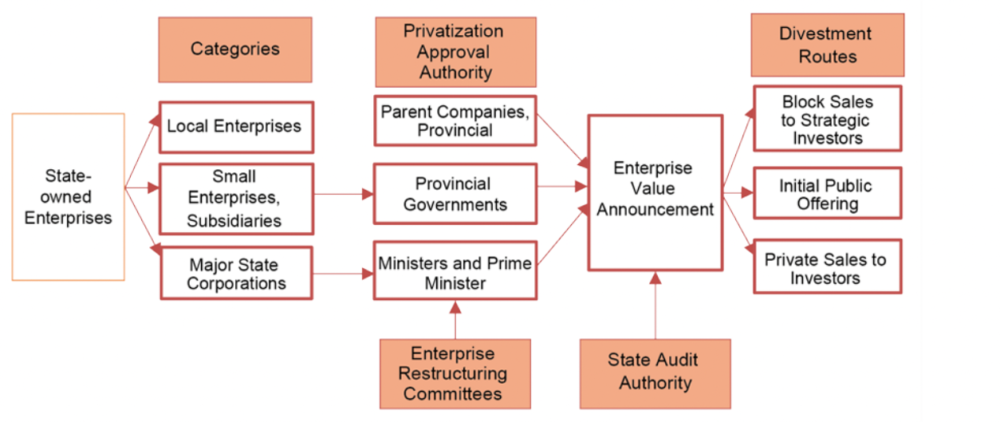

Quy trình cổ phần hóa

Quy trình cải cách DNNN ở Việt Nam trải qua ba giai đoạn chính: giai đoạn 1980−1986, giai đoạn 1986−2001 và từ 2001 đến nay. Trước giai đoạn Đổi Mới (1980 – 1986), DNNN và các hình thức kinh doanh khác đã trải qua những thay đổi cơ bản để chuyển đổi nền kinh tế Việt Nam từ nền kinh tế trung ương sang nền kinh tế thị trường định hướng xã hội. Nếu giá trị định giá của DNNN vượt giá trị sổ sách, doanh nghiệp có ba lựa chọn tái cấu trúc quyền sở hữu, bao gồm bán riêng cho các nhà đầu tư, IPO hoặc bán buôn cho các nhà đầu tư chiến lược.

Định giá doanh nghiệp là một phần cơ bản của quy trình cổ phần hóa khi tạo điều kiện cho việc thương lượng giá giữa chính phủ và các nhà đầu tư chiến lược. Đây cũng là một nút thắt trong toàn bộ quy trình, nhưng nó có thể ngăn cản một số lượng lớn DNNN thành công trong việc cổ phần hóa. Nếu quy trình định giá của doanh nghiệp chưa được thực hiện với một hệ thống giám sát chặt chẽ, tài sản nhà nước sẽ bị mất giá trị. Kết quả là, điều này có thể gây ra một trở ngại cấp bách đối với việc cổ phần hóa DNNN hiệu quả.

Các rủi ro trong việc mua cổ phần của DNNN

Tiền đặt cọc

Ông Lê Song Lai đánh giá rằng những thách thức chính đối với các nhà đầu tư nước ngoài trong việc mua cổ phần của DNNN nằm ở quy định về tiền đặt cọc. Cụ thể, các nhà đầu tư phải đặt cọc một số tiền lớn để đăng ký mua cổ phần trong khi không biết liệu có mua được hay không. Điều này tạo ra cảm giác lo lắng trong số các nhà đầu tư khi quyết định tham gia vào đợt chào bán.

Hơn nữa, để đặt cọc, các nhà đầu tư phải chuyển đổi từ ngoại tệ sang VND. Tuy nhiên, trong trường hợp các nhà đầu tư không thắng trong các giao dịch, họ phải chuyển đổi lại các loại tiền tệ, tạo ra rủi ro về sự chênh lệch tỷ giá và tăng chi phí chuyển tiền quốc tế. Đặc biệt, đối với các giao dịch trị giá hàng nghìn tỷ VND, thời gian giao dịch ngắn sẽ ảnh hưởng đến thị trường tiền tệ trong nước khi nhu cầu về tiền tệ địa phương đột ngột tăng lên để đổi lấy một lượng lớn ngoại tệ.

Tỷ lệ sở hữu vốn

Ngoài rủi ro về tiền đặt cọc, các nhà đầu tư nước ngoài còn phải đối mặt với các hạn chế về tỷ lệ sở hữu vốn khi mua cổ phần trong các DNNN đã cổ phần hóa. Thực tế, một số ngành không có quy định pháp lý cụ thể về vấn đề này. Do đó, một số doanh nghiệp trong các ngành đó đã gửi thư chính thức để tham khảo ý kiến các bộ và cơ quan chức năng khác, nhưng họ không nhận được phản hồi nào.

Như vậy, các nhà đầu tư nước ngoài không biết liệu họ có được phép tham gia vào việc bán vốn hay không. Như kế hoạch của chính phủ đã chỉ rõ trong việc cổ phần hóa DNNN, các doanh nghiệp sẽ tiếp tục giảm tỷ lệ sở hữu nhà nước xuống 65%. Tuy nhiên, mặc dù 35% thuộc về các nhà đầu tư nước ngoài, nhưng không gian cho họ tham gia đã đầy.

Công bố thông tin và Định giá tài sản

Các phương pháp hiện tại để định giá tài sản khá phức tạp, gây ra nhiều thiếu sót. Theo quy định, các doanh nghiệp có thể áp dụng hai phương pháp để đánh giá giá trị khi cổ phần hóa, đó là phương pháp chiết khấu dòng tiền (DCF) hoặc định giá dựa trên tài sản.

Phương pháp DCF dựa trên lợi nhuận từ các hoạt động sản xuất và kinh doanh trong tương lai của doanh nghiệp. Trong việc áp dụng phương pháp này, các doanh nghiệp phải xác định thông tin cần thiết, cụ thể là tỷ suất lợi nhuận trong 3-5 năm liên tiếp và trong 5-10 năm dự kiến, tỷ lệ tăng trưởng, hệ số rủi ro, và các yếu tố khác.

Tuy nhiên, theo ông Trần Việt Đức – Giám đốc tư vấn của Công ty Công ty TNHH Kiểm toán và Tư vấn Việt Nam, việc xác định thông tin nêu trên là khá thách thức và đòi hỏi thời gian dài. Do đó, phương pháp này chưa được áp dụng rộng rãi trong thực tế.

Sự phức tạp của phương pháp đầu tiên đã khiến các doanh nghiệp chọn cách tính theo giá trị tài sản. Nhưng thiếu sót lớn nhất của phương pháp thay thế là không tính toán chính xác lợi thế kinh doanh. Cụ thể, định giá dựa trên tài sản được đo bằng giá trị thực tế của tất cả tài sản theo giá thị trường và lợi thế kinh doanh, trong đó Lợi thế kinh doanh = Vốn nhà nước theo sổ sách tại thời điểm định giá x (tỷ suất lợi nhuận sau thuế trên vốn nhà nước trung bình trong 3 năm trước cổ phần hóa – Lãi suất trái phiếu chính phủ trong 10 năm qua).

Tuy nhiên, ông Đức đánh giá rằng việc tính toán chỉ dựa trên các chỉ số này sẽ không đảm bảo độ chính xác. Đặc biệt, tỷ lệ lợi nhuận sau thuế trên vốn nhà nước bị ảnh hưởng bởi nhiều yếu tố như chi phí sản xuất, trình độ quản lý và thậm chí là chính sách, trong khi lợi thế kinh doanh chỉ là một yếu tố bao gồm lợi nhuận của một doanh nghiệp. Ví dụ, tỷ suất lợi nhuận có thể tăng mạnh trong 1-2 năm cuối do các điều kiện đặc biệt hoặc khai báo không chính xác. Vì vậy, nó sẽ ngay lập tức ảnh hưởng đến kết quả tính toán.

Quyền hạn hợp đồng của DNNN

Việc quản lý và sử dụng tài sản nhà nước phải tuân theo nhiều quy định khác nhau. Cụ thể, quy định chung của Luật Doanh nghiệp và Luật Chứng khoán, cùng với các quy định hành chính cụ thể có ảnh hưởng đáng kể đến việc sử dụng và quản lý tài sản nhà nước.

Ví dụ, quyền quyết định cho các dự án đầu tư hoặc việc mua bán tài sản cố định trong 50% vốn thuộc về Hội đồng thành viên hoặc Chủ tịch của doanh nghiệp đó. Đối với các dự án và tài sản có giá trị trên 50%, các cơ quan đại diện của chủ sở hữu sẽ có quyền xem xét và phê duyệt

Điều 24 của Luật Quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp (Luật số 69/2014/QH13)

Do phải tuân theo nhiều quy định pháp lý, DNNN phải chịu mức độ tuân thủ pháp lý cao hơn so với các doanh nghiệp không phải nhà nước. Trên thực tế, các bên thường cảm thấy yên tâm hơn khi hợp tác với DNNN vì họ hiểu nhầm rằng DNNN là các cơ quan đại diện của nhà nước, hoặc vì “sức mạnh mềm” trong DNNN. Những hiểu lầm này dẫn đến các giai đoạn nghiên cứu và xem xét sơ sài của các đối tác. Do đó, điều này có thể dẫn đến những rủi ro bất ngờ sau đó.

Vấn đề hoạt động sau khi mua cổ phần

Như đã đề cập trước đó, việc cổ phần hóa DNNN có thể hiện đại hóa quản trị doanh nghiệp. Tuy nhiên, điều này có thể gây ra rủi ro về nguồn nhân lực! Việc chuyển sang cổ phần hóa đồng nghĩa với việc thay đổi bộ máy quản lý của doanh nghiệp. Do đó, sự thay đổi trong quản lý doanh nghiệp là mối quan tâm của các doanh nghiệp vì họ không chắc chắn về chiến lược quản lý và việc sử dụng nhân sự trong bộ máy mới.

Do đó, điều này có thể làm gia tăng xung đột nội bộ giữa các bên liên quan. Tuy nhiên, nếu chiến lược đầu tư phù hợp và dài hạn, nó sẽ tạo điều kiện thuận lợi cho toàn bộ tổ chức phát triển.

Kết luận

Mặc dù còn nhiều thách thức, nhưng cơ hội vẫn rộng mở cho các nhà đầu tư nước ngoài trong các DNNN đã cổ phần hóa. Nhưng, làm thế nào bạn có thể tận dụng những cơ hội này và làm thế nào để tận dụng những cơ hội này và thu về lợi nhuận xứng đáng? Thật khôn ngoan khi có một chuyên gia hàng đầu bên cạnh bạn và hướng dẫn bạn qua quy trình pháp lý để thành lập doanh nghiệp tại đây. Với hơn 10 năm kinh nghiệm trong nhiều ngành nghề khác nhau, Viettonkin tự tin cung cấp thông tin thị trường và pháp luật cập nhật. Khi có chúng tôi bên bạn, bạn sẽ được hỗ trợ bởi một đội ngũ chuyên gia hàng đầu trong hành trình của bạn tại Việt Nam. Liên hệ với chúng tôi ngay bây giờ để có kết quả tốt nhất!