Theo quan điểm của tôi sau 15 năm làm việc, lĩnh vực ngân hàng Việt Nam đang trải qua một giai đoạn mở rộng đáng kể, trở thành điểm nhấn cho các tổ chức tài chính toàn cầu từ Đông Nam Á và các khu vực khác.

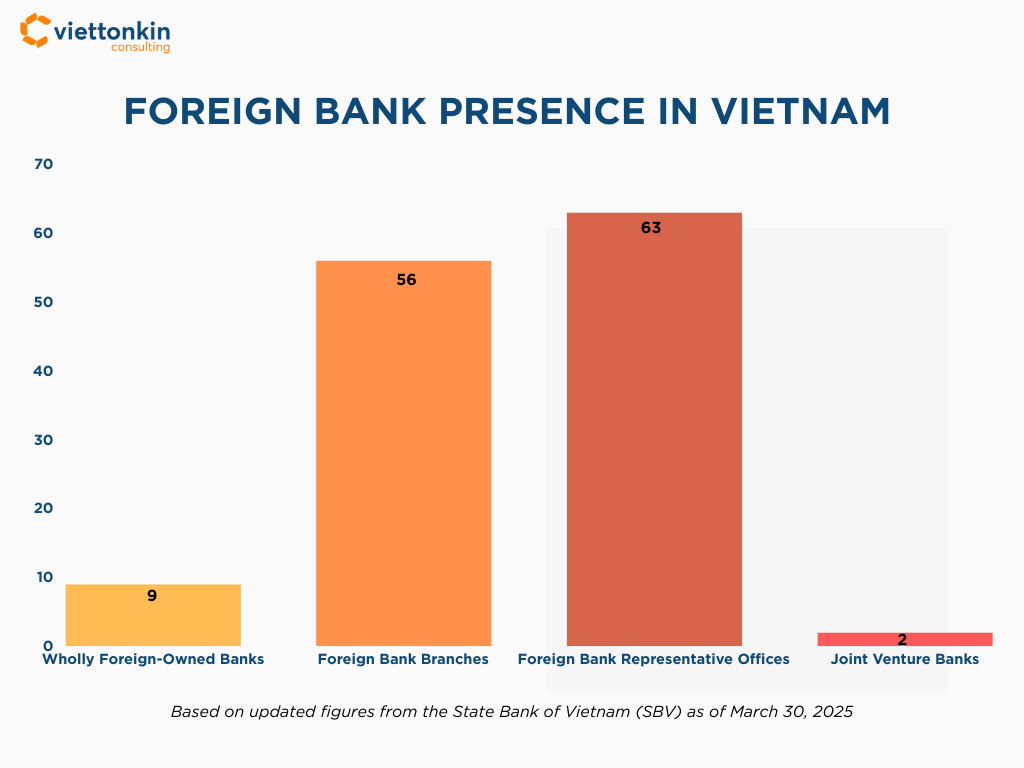

Phản ánh tiềm năng của thị trường Việt Nam, các số liệu cập nhật từ Ngân hàng Nhà nước Việt Nam (30 tháng 3, 2025) cho thấy cấu trúc hiện tại của đất nước có 9 ngân hàng 100% vốn nước ngoài, 56 chi nhánh ngân hàng tại Việt Nam, 63 văn phòng đại diện và 2 liên doanh.

Với sự hiện diện quốc tế ngày càng tăng tại Việt Nam, tôi thấy nhiều nhà đầu tư nước ngoài đang tích cực khám phá các chiến lược tốt nhất để thiết lập sự hiện diện, với nhiều người bắt đầu hành trình của họ tại các trung tâm chính như Thành phố Hồ Chí Minh.

Bài viết này, rút ra từ Ebook toàn diện của chúng tôi, là nơi tôi chia sẻ hướng dẫn thực tiễn về các quy định, phương thức gia nhập và các chiến lược mà tôi tin rằng bạn sẽ cần để thành công trong việc thành lập một ngân hàng tại Việt Nam.

Các điểm chính:

- Một thị trường đang phát triển: Tôi tin rằng hiệu suất vĩ mô mạnh mẽ của Việt Nam cung cấp một môi trường ổn định và tăng trưởng cao cho các ngân hàng nước ngoài hoạt động và mở rộng dịch vụ ngân hàng của họ.

- Nhiều lựa chọn gia nhập: Các nhà đầu tư nước ngoài có thể chọn từ nhiều phương thức gia nhập, bao gồm văn phòng đại diện, chi nhánh ngân hàng tại Việt Nam, ngân hàng 100% vốn nước ngoài và ngân hàng liên doanh, mỗi phương thức có những tác động chiến lược khác nhau mà chúng tôi sẽ thảo luận.

- Khung pháp lý cập nhật: Những thay đổi lập pháp gần đây đã tạo ra những cơ hội và yêu cầu mới. Theo những gì tôi thấy, Luật Các Tổ Chức Tín Dụng 2024 và Nghị định 69/2025 đã mở ra cơ hội bằng cách nâng cao giới hạn sở hữu nước ngoài tối đa trong một số trường hợp cụ thể.

Thêm vào đó, Luật Phòng Chống Rửa Tiền 2022 áp đặt các yêu cầu nghiêm ngặt hơn về thẩm định khách hàng và hợp tác quốc tế. Chúng tôi cũng đã thấy các quy định về an ninh hệ thống CNTT và quản lý rủi ro cũng đã được thắt chặt thông qua các văn bản pháp lý như Thông tư 50/2024 và Thông tư 62/2024. - Tăng trưởng chiến lược vượt qua gia nhập: Tôi luôn nhấn mạnh rằng thành công tại Việt Nam không chỉ dừng lại ở giấy phép thành lập ban đầu mà còn bao gồm các khoản đầu tư vốn chiến lược, M&A và tận dụng các lĩnh vực ngân hàng số và fintech đang phát triển nhanh chóng.

- Vượt qua những thách thức chính: Thiết lập sự hiện diện tại Việt Nam đòi hỏi phải vượt qua những rào cản đáng kể như yêu cầu vốn pháp lý cao, quy trình phê duyệt kéo dài và sự cạnh tranh mạnh mẽ từ trong nước.

I. Chọn lựa gia nhập: Các phương thức chính cho ngân hàng nước ngoài tại Việt Nam

Theo kinh nghiệm của tôi trong việc quản lý mối quan hệ khách hàng tại Viettonkin, quyết định đầu tiên và quan trọng nhất mà một nhà đầu tư đưa ra là chọn cấu trúc gia nhập phù hợp. Lựa chọn này quyết định phạm vi hoạt động, yêu cầu vốn và thời gian thực hiện của bạn.

1. Văn phòng đại diện hoặc chi nhánh

Đây là sự hiện diện cơ bản nhất, giới hạn trong các hoạt động liên lạc và quảng bá, không phải là các hoạt động tạo ra doanh thu. Một văn phòng đại diện không được coi là một thực thể pháp lý riêng biệt.

Ưu điểm chính là thời gian cấp phép nhanh chóng chỉ từ 30 đến 60 ngày.

2. Chi nhánh ngân hàng nước ngoài tại Việt Nam

Một chi nhánh tại Việt Nam được phép thực hiện các hoạt động kinh doanh nhưng yêu cầu một bảo lãnh không thể hủy ngang từ ngân hàng mẹ của nó.

Quy trình cấp phép là rất dài, và tôi thường khuyên khách hàng nên lên kế hoạch từ 200 đến 250 ngày để có được giấy phép ngân hàng cần thiết, và các hoạt động của nó bị hạn chế bởi các quy định cụ thể của SBV. Các thực thể pháp lý này phải được hỗ trợ hoàn toàn bởi các trụ sở chính của họ ở nước ngoài.

3. Ngân hàng 100% vốn nước ngoại tại Việt Nam

Cấu trúc này cung cấp mức độ tự chủ hoạt động cao nhất và cho phép một loạt các dịch vụ ngân hàng.

Nó yêu cầu một vốn điều lệ tối thiểu đáng kể ít nhất là 3.000 tỷ đồng (khoảng 130 triệu USD) và tuân thủ nghiêm ngặt các thực hành quốc tế. Để được phê duyệt, các ứng viên phải nộp các báo cáo tài chính đã được kiểm toán và các kế hoạch kinh doanh chi tiết.

4. Ngân hàng liên doanh và hợp đồng hợp tác kinh doanh

Một ngân hàng liên doanh liên quan đến một sự hợp tác với một trong các ngân hàng Việt Nam địa phương, cung cấp cái nhìn thị trường ngay lập tức.

Tỷ lệ sở hữu nước ngoài thường là 30%, mặc dù điều này có thể tăng lên 49% cho các TCTD đang trong quá trình tái cơ cấu bắt buộc. Một hợp đồng hợp tác kinh doanh cung cấp một mô hình hợp tác thay thế mà không cần thành lập một trong các thực thể pháp lý mới, cho phép chia sẻ tài sản được kiểm soát chung cho các dự án cụ thể.

II. Hiểu biết về khung pháp lý: Các luật chính quy định gia nhập của bạn

Khi bạn đã có một phương thức gia nhập tiềm năng trong tâm trí, việc hiểu biết về bối cảnh pháp lý là bước quan trọng tiếp theo.

Các tài liệu pháp lý có thể có vẻ đơn giản cho đến khi chúng gặp phải thực tế quy định của Việt Nam. Luật Các Tổ Chức Tín Dụng 2024 đã giới thiệu các tiêu chuẩn cấp phép và quản trị nghiêm ngặt hơn, trong khi các thông tư mới từ Ngân hàng Nhà nước Việt Nam (SBV) giải quyết mọi thứ từ quy tắc M&A (Thông tư 62/2024) đến an ninh mạng cho ngân hàng trực tuyến (Thông tư 50/2024).

Một phát triển quan trọng là Nghị định 69/2025. Theo VOV English (2025), nghị định này chính thức mở rộng tỷ lệ sở hữu nước ngoài, nâng giới hạn lên 49% cho các ngân hàng đang tái cấu trúc ngân hàng.

Đây là một sự thay đổi đáng kể. S&P Global (2024) trước đây đã lưu ý rằng giới hạn 30% cũ đã kìm hãm đầu tư nước ngoài.

Sự thay đổi này làm tôi nhớ đến một khách hàng mà khoản đầu tư của họ gần như bị chặn bởi các quy định cũ. Từ kinh nghiệm của chúng tôi, chúng tôi đã thiết kế một cấu trúc sở hữu thay thế sử dụng các thỏa thuận đại diện mà hoàn toàn bảo vệ các hoạt động đầu tư của họ trong khi đảm bảo tuân thủ.

III. Thành thạo quy trình phê duyệt: Từ đơn xin đến hoạt động

Tôi luôn nói với khách hàng của mình rằng việc có được giấy phép ngân hàng từ Ngân hàng Nhà nước Việt Nam (SBV) không phải là một nhiệm vụ nhỏ. Các nhà đầu tư nước ngoài nên mong đợi một quy trình nhiều giai đoạn nghiêm ngặt đòi hỏi sự chuẩn bị cẩn thận và kiên nhẫn.

- Hành trình bắt đầu với một đơn xin chi tiết, nơi các ngân hàng phải nộp các báo cáo tài chính đã được kiểm toán, một kế hoạch kinh doanh và một khung quản lý rủi ro toàn diện.

- Ngay khi đơn xin được nộp, SBV tiến hành xem xét toàn diện, tập trung vào sức khỏe tài chính của ngân hàng mẹ, tuân thủ các tiêu chuẩn quốc tế và bối cảnh lãnh đạo.

- Nếu thành công, SBV sẽ cấp giấy phép thành lập. Tuy nhiên, để chính thức ra mắt, các ngân hàng cũng phải có Giấy chứng nhận Đăng ký Đầu tư (IRC), hoàn thành các đóng góp vốn pháp lý và thực hiện tất cả các hệ thống cần thiết.

Dựa trên kinh nghiệm của chúng tôi, đây là các thời gian phê duyệt:

- Văn Phòng Đại Diện: 30–60 ngày.

- Chi Nhánh Ngân Hàng: 200–250 ngày.

- Ngân Hàng 100% Vốn Nước Ngoài: 200+ ngày, tùy thuộc vào độ phức tạp.

IV. Tăng cường sự hiện diện: Những thông tin chiến lược để thành công lâu dài

Tôi luôn nhấn mạnh rằng việc có được giấy phép chỉ là khởi đầu, không phải là kết thúc. Thành công lâu dài tại Việt Nam liên quan đến sự tăng trưởng chiến lược.

1. Các đầu tư vốn chiến lược vào ngân hàng tại Việt Nam

Các nhà đầu tư chiến lược có thể sở hữu lên đến 30% vốn điều lệ của một ngân hàng địa phương, hoặc lên đến 49% trong các trường hợp tái cấu trúc. Tôi đã thấy rằng các khoản đầu tư vốn này rất quan trọng để thúc đẩy chuyển đổi số và cải thiện quản trị doanh nghiệp, cho phép một đối tác nước ngoài ảnh hưởng đến chiến lược.

2. Sáp nhập và mua lại trong lĩnh vực ngân hàng tại Việt Nam

M&A là một công cụ mạnh mẽ cho việc gia nhập và mở rộng thị trường nhanh chóng mà tôi thường khuyên khách hàng. Theo Báo cáo Triển vọng M&A Việt Nam 2025: Xu hướng, Giao dịch và Cơ hội của VIR, vào năm 2024, lĩnh vực này đã chứng kiến 96 giao dịch trị giá 3,2 tỷ USD, được thúc đẩy bởi các khoản đóng góp vốn từ Nhật Bản, Hàn Quốc và Singapore.

Việc mua lại GPBank bởi VPBank vào năm 2025 là một ví dụ nổi bật của xu hướng này.

3. Hợp tác ngân hàng số và Fintech

Với Nghị định 94/2025 thiết lập một không gian thử nghiệm quy định, tôi thấy rằng Việt Nam đang tích cực khuyến khích đổi mới. Điều này đã dẫn đến các hợp tác chiến lược mạnh mẽ giữa các ngân hàng và các nền tảng fintech như MoMo và bePOS, tạo ra những cơ hội mới trong dịch vụ tài chính số.

V. Dự đoán các rào cản: Những thách thức chính trong thị trường Việt Nam

Mặc dù cơ hội là rất lớn, nhưng thách thức cũng không kém phần quan trọng. Tôi luôn chuẩn bị cho các nhà đầu tư về thực tế của yêu cầu vốn pháp lý cao và quy trình phê duyệt kéo dài, phức tạp.

Lĩnh vực ngân hàng trong nước rất cạnh tranh, đặc biệt là trong lĩnh vực số, và việc tuân thủ các thực hành quốc tế như Basel và IFRS cũng làm tăng chi phí.

Tôi thường khuyên khách hàng rằng lập kế hoạch chiến lược là chìa khóa. Hãy xem xét khách hàng sản xuất lâu dài của chúng tôi, người đã tin tưởng chúng tôi trong việc mở rộng hoạt động của họ trên năm tỉnh.

Thách thức là rất lớn, nhưng kế hoạch quy định có hệ thống và việc giám sát tuân thủ chủ động của chúng tôi đã dẫn đến việc tăng giá trị đầu tư của họ lên 300% trong bốn năm (kết quả thực tế từ một dự án cụ thể; hiệu quả có thể khác nhau). Cách tiếp cận chủ động này là điều cần thiết để ứng phó với những biến động của lĩnh vực ngân hàng.

VI. Đường dẫn đến thành công của bạn

Theo kinh nghiệm của tôi, tôi có thể nói rằng việc gia nhập lĩnh vực ngân hàng Việt Nam là một cuộc phiêu lưu đầy hứa hẹn nhưng phức tạp.

Hiểu biết về các phương thức gia nhập, thành thạo bối cảnh quy định và lập kế hoạch cho sự tăng trưởng chiến lược là chìa khóa để biến hứa hẹn đó thành hiện thực thành công.

Nhận hướng dẫn chi tiết từng bước về các quy định, cấp phép và chiến lược trong Ebook Sự Hiện Diện Của Ngân Hàng Nước Ngoài Tại Việt Nam.

Tải xuống hướng dẫn đầy đủ tại đây: Sự Hiện Diện Của Ngân Hàng Nước Ngoài Tại Việt Nam Ebook.

Các câu hỏi thường gặp

Thực tế, mất bao lâu để có được cả Giấy chứng nhận Đăng ký Đầu tư (IRC) và giấy phép ngân hàng từ Ngân hàng Nhà nước Việt Nam (SBV)?

Trên thực tế, thời gian thường dài hơn hướng dẫn quy định. IRC thường có thể được cấp trong vòng 60–90 ngày, miễn là hồ sơ đầy đủ. Quy trình xem xét giấy phép ngân hàng của SBV thường kéo dài toàn bộ quy trình lên 12–18 tháng, tùy thuộc vào độ phức tạp của đơn xin, sự phản hồi của ngân hàng mẹ và chất lượng của các tài liệu hỗ trợ.

Các ngân hàng nước ngoài có bị hạn chế mở nhiều chi nhánh ở các tỉnh khác nhau cùng một lúc không?

Có. Theo quy định của SBV, một ngân hàng hoặc chi nhánh nước ngoài mới được cấp phép phải chứng minh hoạt động ổn định và tuân thủ tại địa điểm ban đầu của nó trước khi xin cấp thêm chi nhánh. SBV thường yêu cầu ít nhất 2–3 năm hoạt động chứng minh và tuân thủ quy định trước khi cấp phép mở rộng sang các tỉnh khác.

SBV đánh giá năng lực công nghệ và an ninh thông tin như thế nào khi cấp phép cho các ngân hàng nước ngoài?

SBV đặt sự nhấn mạnh mạnh mẽ vào khả năng phục hồi số và an ninh mạng. Các ứng viên phải nộp tài liệu chi tiết về cơ sở hạ tầng CNTT, hệ thống bảo vệ dữ liệu và các quy trình an ninh mạng. Các cuộc kiểm toán hoặc chứng nhận độc lập phù hợp với các tiêu chuẩn quốc tế (ví dụ: ISO/IEC 27001) thường được yêu cầu. Trong quá trình cấp phép, SBV đánh giá xem các hệ thống đề xuất có thể hỗ trợ ngân hàng trực tuyến an toàn, giám sát phòng chống rửa tiền và bảo vệ dữ liệu khách hàng theo luật pháp Việt Nam và các thực tiễn tốt nhất quốc tế hay không.