Phương thức thanh toán mua ngay, trả sau (BNPL) đang ngày càng trở nên phổ biến trong số người tiêu dùng tại Việt Nam trong vài năm qua. Sự phát triển của ngành công nghiệp này trên toàn quốc chủ yếu được thúc đẩy bởi sự gia tăng áp dụng các tùy chọn thanh toán BNPL của những người tiêu dùng thuộc thế hệ millennials và Gen Z.

Hơn nữa, đại dịch Covid-19 đã thay đổi hành vi của người tiêu dùng đối với các phương thức thanh toán, từ đó định hình lại lĩnh vực thanh toán tại Việt Nam. Dự kiến, sự hấp dẫn gia tăng của thị trường sẽ thúc đẩy sự gia tăng của cả các nhà cung cấp BNPL trong nước và toàn cầu tham gia vào thị trường BNPL Việt Nam trong ba đến bốn năm tới.

BNPL là gì tại Việt Nam

BNPL là gì?

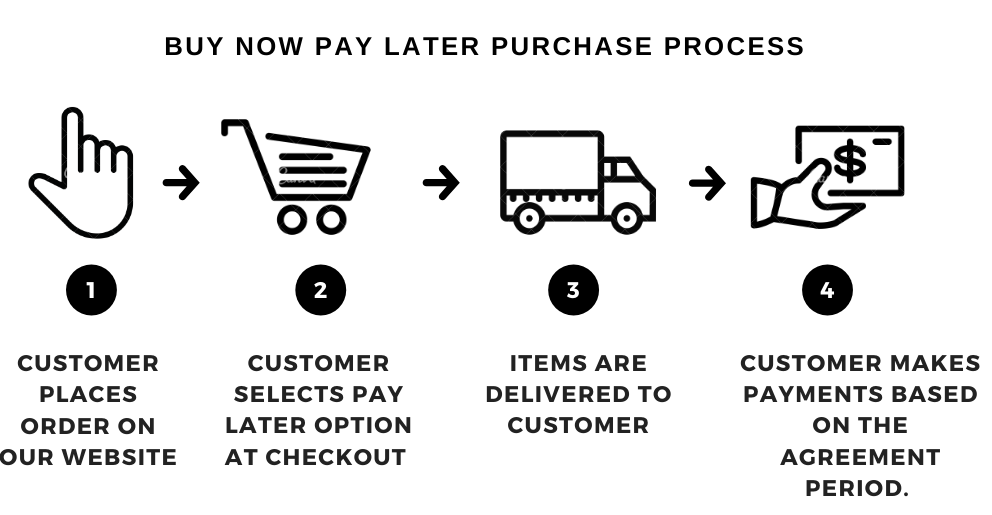

Mua ngay, trả sau (BNPL) hiện không còn mới mẻ đối với người tiêu dùng Việt Nam, đặc biệt là những người mua sắm trẻ tuổi, am hiểu công nghệ và chủ động về tài chính. Giải pháp thanh toán này cho phép người mua mua hàng trước và trả sau theo các đợt có thể chia thành nhiều tháng tùy thuộc vào giá trị sản phẩm và tình hình tài chính cá nhân của người mua.

Tính đến thời điểm hiện tại, với hàng triệu người dùng, Klarna, Afterpay và Affirm là những công ty lớn nhất thống trị thị trường BNPL toàn cầu như được trích dẫn trong báo cáo mới nhất do Research and Markets thực hiện. Cả ba công ty đều làm việc với hàng ngàn nhà bán lẻ và chịu trách nhiệm cho hàng triệu giao dịch hàng năm. Đến thời điểm này, Klarna – công ty BNPL của Thụy Điển đang dẫn đầu ngành với doanh thu GMV được báo cáo là 53 tỷ USD, gấp khoảng 5 lần so với đối thủ lớn thứ hai của Úc là Afterpay.

Mặc dù sự xuất hiện nhanh chóng của các công ty khởi nghiệp BNPL, nhiều người vẫn nhầm lẫn BNPL với dịch vụ tín dụng vì cả hai loại giải pháp thanh toán đều cho phép bạn trả dần theo thời gian, đôi khi thậm chí không có lãi suất. Tuy nhiên, BNPL không yêu cầu tín dụng tốt và có lịch trình thanh toán cố định. Do đó, giải pháp thanh toán này được nhắm mục tiêu cụ thể đến những người không có thẻ tín dụng vì việc phê duyệt khoản vay gần như ngay lập tức.

Tuy nhiên, BNPL không chỉ là về tín dụng, mà còn là về sự tiện lợi trong mua sắm.

Khác với các kế hoạch thanh toán trả góp truyền thống khác yêu cầu khách hàng cung cấp một loạt tài liệu phức tạp, các nhà cung cấp BNPL cung cấp một tùy chọn đăng ký đơn giản và nhanh chóng hơn, tối đa hóa lợi thế của công nghệ số.

Phân tích các mẫu chi tiêu

Tại Việt Nam, xe máy, điện thoại thông minh, thiết bị gia dụng đắt tiền, sản phẩm chăm sóc cá nhân, và các hàng hóa tiêu dùng khác chiếm phần lớn các giao dịch mua BNPL. Vì BNPL hoàn toàn là kỹ thuật số và được thúc đẩy bởi thương mại điện tử, nên việc các doanh nhân BNPL cập nhật các danh mục hàng hóa hàng đầu đang dẫn đầu thị trường là rất quan trọng để thực hiện các điều chỉnh kịp thời phù hợp với thói quen chi tiêu của người tiêu dùng.

Một báo cáo của Statista được phát hành vào tháng 9 năm 2022 cho thấy rằng năm ngoái, các danh mục mua sắm trực tuyến phổ biến nhất tại Việt Nam là Quần áo, giày dép và mỹ phẩm với 69%; tiếp theo là thiết bị gia dụng với 64%. Các thiết bị công nghệ và điện tử chiếm 51%, trong khi văn phòng phẩm và quà tặng là 50%. Thực phẩm đứng thứ 5 trong danh sách với 44%, thấp hơn 8% so với cùng kỳ năm 2020. Trong lĩnh vực du lịch, vé máy bay chiếm 27%, trong khi đặt phòng khách sạn là 25%. Những con số cao này cho thấy một ngành thương mại điện tử rất mạnh mẽ trong nước.

Ngoài các giao dịch truyền thống được thanh toán theo đợt như điện tử, giáo dục và xe máy, nhiều công ty tài chính cũng mở ra các chương trình mới cho vé máy bay, du lịch, mỹ phẩm và nhiều hơn nữa. Điều này tạo ra cơ hội không chỉ giúp các nhà bán lẻ tiếp cận các giải pháp tài chính hiện đại để tăng doanh số mà còn mang đến cho người tiêu dùng nhiều lựa chọn để cân bằng chi tiêu và tài chính cá nhân của họ.

Tình trạng phát triển của BNPL tại Việt Nam

BNPL lần đầu tiên gia nhập thị trường Việt Nam

Khái niệm BNPL đã phổ biến từ lâu trên thế giới. Các kế hoạch trả góp đã tồn tại nhiều năm. Nhưng tại sao nó lại trở nên nổi bật như vậy gần đây?

Chỉ một từ: Coronavirus.

Đại dịch đã khiến nhiều nhà bán lẻ truyền thống phải tạm thời đóng cửa và chứng kiến người tiêu dùng dành nhiều thời gian hơn ở nhà. Mặc dù các kế hoạch BNPL đã gia tăng sự phổ biến trước đại dịch, nhưng sự thay đổi trong thói quen chi tiêu của người tiêu dùng và sự gia tăng áp dụng thương mại điện tử trong thời gian đó đã thực sự giúp thị trường có một cú hích đáng kể.

Theo một báo cáo của Worldpay, BNPL chiếm 2,1% – tương đương khoảng 97 tỷ USD – trong tổng số tất cả các giao dịch thương mại điện tử toàn cầu vào năm 2020. Con số này dự kiến sẽ tăng gấp đôi lên 4,2% và đứng thứ 5 trong số các phương thức thanh toán thương mại điện tử phổ biến nhất vào năm 2024.

Quay trở lại Việt Nam, BNPL lần đầu tiên gia nhập thị trường vào đầu năm 2019; tuy nhiên, chúng ta chỉ có thể thấy sự phát triển mạnh mẽ của phương thức thanh toán không lãi suất này kể từ khi bùng phát đại dịch Covid vào cuối năm 2019. Covid-19 đã thay đổi đáng kể hành vi của người tiêu dùng, từ mua sắm chủ yếu offline sang online, và do đó, đã khiến BNPL trở thành một trong những mô hình giải pháp tài chính hấp dẫn nhất đối với người dân.

Ông Lê Trần Bảo Duy, CEO của Kaypay cho biết: “Việt Nam tham gia vào cuộc chơi khá muộn so với các đối thủ khác trên thế giới, nhưng sẽ phát triển rất nhanh khi bắt kịp xu hướng. Trong ba năm tới, tôi tin rằng BNPL sẽ trở thành một trong những giải pháp thanh toán phổ biến nhất trong số người tiêu dùng Việt Nam.”

Chúng ta đang ở giai đoạn nào hiện nay?

Nói chung, thị trường BNPL tại Việt Nam vẫn đang ở giai đoạn phát triển đầu tiên.

Một nghiên cứu được thực hiện bởi Twimbit vào năm 2021 cho thấy rằng mặc dù tổng doanh thu thương mại điện tử của Việt Nam đạt khoảng 13,7 tỷ USD, BNPL chỉ chiếm 2% thị phần trong số các phương thức thanh toán, mang lại khoảng 274 triệu USD trong khối lượng giao dịch năm ngoái.

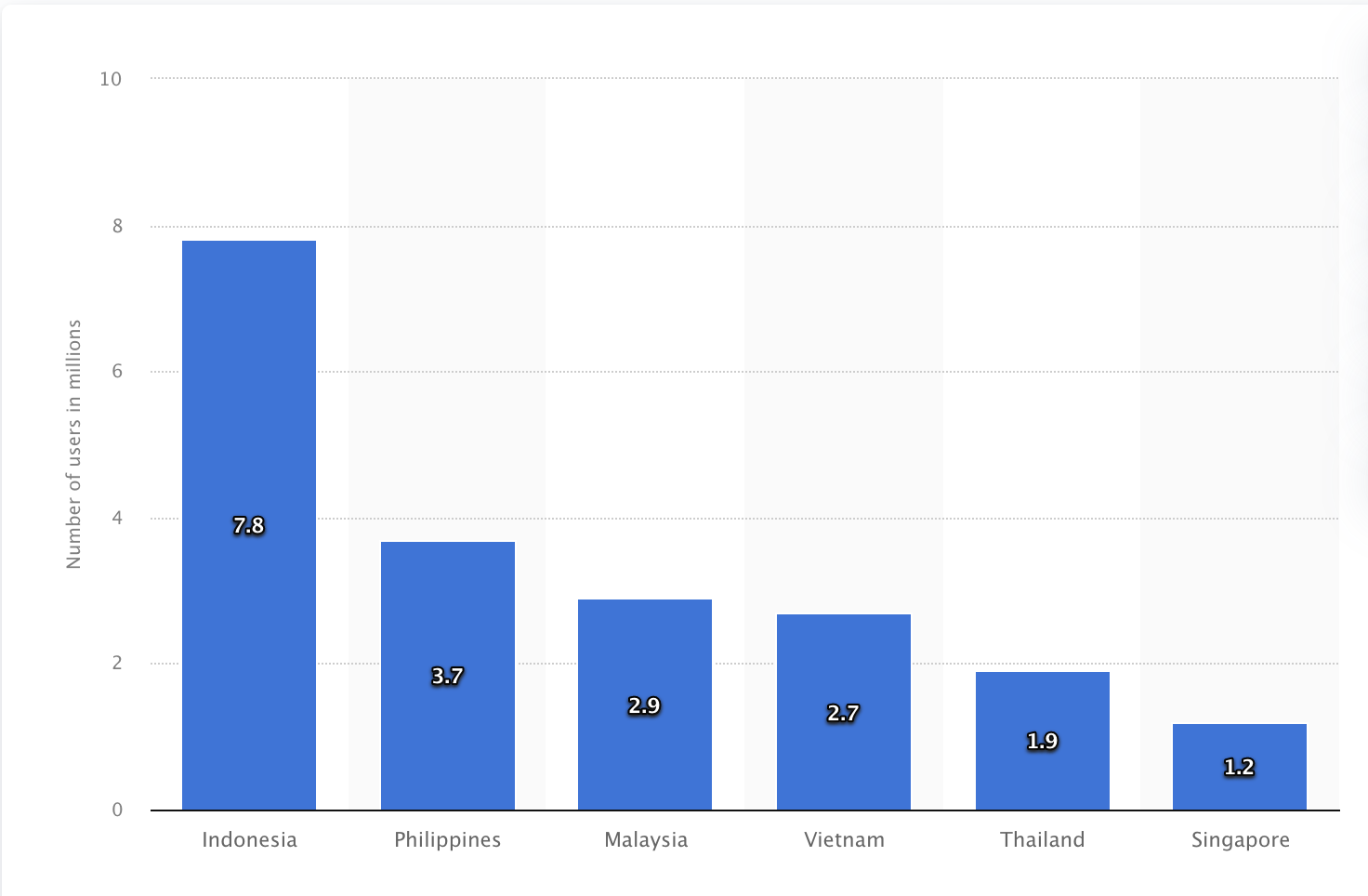

Tính đến năm 2020, Việt Nam có tổng dân số hơn 97 triệu người, trong đó chỉ khoảng 6 triệu người được báo cáo là sở hữu thẻ tín dụng cá nhân và 2,7 triệu người là người dùng BNPL. Con số này vẫn còn khá khiêm tốn so với các quốc gia khác trong khu vực Đông Nam Á, đặc biệt là Indonesia và Philippines với 7,8 triệu và 3,7 triệu người dùng BNPL tương ứng.

Với triển vọng tăng trưởng cực kỳ lớn, các công ty khởi nghiệp BNPL trong nước đang liên tục tìm kiếm nguồn vốn để tài trợ cho các chiến lược mở rộng thị trường của họ và tận dụng lợi thế của những người đi đầu trong thị trường, dự kiến sẽ phát triển đáng kể trong những năm tới.

Các nhân tố chính thống trị thị trường BNPL tại Việt Nam

Các sản phẩm BNPL đang ngày càng thu hút sự chú ý của người tiêu dùng tại Việt Nam khi cả các công ty khởi nghiệp cũng như các tập đoàn lớn đều đặt cược lớn vào nó. Tính đến thời điểm hiện tại, có 2 loại hình doanh nghiệp chính cung cấp giải pháp thanh toán BNPL cho khách hàng: (1) Các công ty mà BNPL được phát triển như một phần của tùy chọn thanh toán và (2) Các công ty khởi nghiệp BNPL với BNPL là sản phẩm cốt lõi.

Các công ty với BNPL là sản phẩm phụ

Phần lớn các công ty BNPL thuộc loại này thường được xây dựng như một chi nhánh hoặc công ty con trong toàn bộ hệ thống kinh doanh của các tập đoàn tài chính lớn cũng như các tổ chức ngân hàng đã được thành lập.

Ví dụ, Home Credit với Home Pay Later, GRAB Finance Vietnam với Grab Pay Later và Lotte Finance Vietnam với dịch vụ BNPL tương ứng của họ. Đây là những công ty tài chính hàng đầu có ảnh hưởng lớn nhất đến thị trường BNPL hiện nay.

Và để cung cấp cho bạn một cái nhìn rõ hơn về cách họ đang hoạt động gần đây, vào tháng 7 năm nay, Home Credit đã ký kết thỏa thuận hợp tác chiến lược với nền tảng thương mại điện tử Tiki để ra mắt Home PayLater, một chương trình BNPL. Home PayLater – một sản phẩm tài chính kỹ thuật số với khoản đầu tư 200 tỷ VND (8,7 triệu USD) – được thiết lập để nâng cao sự tiện lợi trong trải nghiệm mua sắm trực tuyến của người tiêu dùng.

Cùng với các công ty tài chính trong danh mục này là các tổ chức ngân hàng. Đến nay, Sacombank vẫn là một trong những tổ chức ngân hàng trong nước hàng đầu cung cấp dịch vụ BNPL hiệu quả và đáng tin cậy nhất.

Các công ty khởi nghiệp BNPL

Tại Việt Nam, nhiều công ty khởi nghiệp và nhà cung cấp thanh toán kỹ thuật số cũng đã tham gia vào lĩnh vực BNPL, chẳng hạn như Ree-Pay, Fundiin, Kredivo, LitNow, Movi và Atome.

Trong số những cái tên lớn nhất trên thị trường, Fundiin và Ree-Pay có thể được liệt kê là những đối thủ mạnh mẽ thống trị trò chơi.

Cụ thể hơn, vào tháng 10 năm 2022, Fundiin đã huy động được hơn 5 triệu USD trong vòng gọi vốn Series A do Trihill Capital và Thinkzone Ventures đồng dẫn dắt. Vòng gọi vốn này theo sau khoản đầu tư 1,8 triệu USD của công ty trong vòng Seed do các quỹ Nhật Bản Genesia Ventures và JAFCO Asia dẫn dắt vào tháng 9 năm ngoái. Đến nay, công ty đã hợp tác với hơn 300 đối tác, có hơn 4000 cửa hàng vật lý trên khắp các thành phố lớn của Việt Nam, bao gồm các nhà bán lẻ hàng đầu như Thế Giới Di Động, Điện Máy Xanh, Unilever, Galaxy Play và Reebok.

Một công ty khởi nghiệp do nữ lãnh đạo đáng chú ý trong lĩnh vực này là CEO Olivia Anh Nguyễn với công ty EasyGop. Sau 2 năm hoạt động, vào đầu năm 2022, công ty đã được thông báo sẽ tham gia vào một quan hệ đối tác chiến lược với cổng thanh toán hàng đầu trong nước. Sự hợp tác này có hơn 15 triệu người dùng và đánh dấu tham vọng mở rộng dịch vụ BNPL liền mạch đến cả các nhà bán lẻ trực tuyến và ngoại tuyến tại Việt Nam trong những năm tới.

Tại sao là bây giờ?

Không có gì ngạc nhiên khi các động lực kinh tế được quan sát thấy ở châu Âu, châu Á Thái Bình Dương và Bắc Mỹ giờ đây cũng có sự hiện diện tại Việt Nam. Với một nền kinh tế số đang phát triển, một dân số tiêu dùng ngày càng giàu có và việc sử dụng thẻ tín dụng thấp, nhiều người vay vốn khao khát có thể tìm thấy BNPL như một lựa chọn mạnh mẽ và tiện lợi để đáp ứng nhu cầu tài chính của họ.

Tuy nhiên, mặc dù có những phát triển đầy hứa hẹn này, BNPL vẫn có thể gặp nhiều thách thức tại Việt Nam mà các doanh nhân sắp tham gia vào thị trường tiềm năng nhưng rủi ro này nên cân nhắc nghiêm túc. Để biết thêm thông tin chi tiết về những gì làm cho BNPL trở thành một lĩnh vực hấp dẫn cũng như những trở ngại và thách thức tiềm năng mà các nhà đầu tư cần chú ý. Hãy đọc Một tương lai hứa hẹn đang chờ đón những người mới tham gia vào thị trường BNPL Việt Nam để có cái nhìn sâu sắc hơn trước khi tham gia vào cuộc cạnh tranh để có một cái nhìn sâu sắc hơn.