Sự bùng phát của COVID-19 đã dẫn đến sự tăng trưởng chậm lại trong cho vay tiêu dùng tại Việt Nam khi người tiêu dùng có cách tiếp cận thận trọng hơn đối với việc vay mượn do sự không chắc chắn mà đại dịch tạo ra. Tuy nhiên, khi thế giới chuyển mình vào kỷ nguyên bình thường mới, nền kinh tế Việt Nam đã bắt đầu phục hồi nhanh chóng. Điều này đã dẫn đến sự tăng trưởng hai con số của tín dụng tiêu dùng, đặc biệt là về tổng số cho vay và số dư nợ, với người tiêu dùng coi cho vay thẻ tín dụng là một cách tối ưu để quản lý tài chính của họ.

Nổi bật của thị trường tài chính tiêu dùng Việt Nam

Kích thước thị trường và tăng trưởng

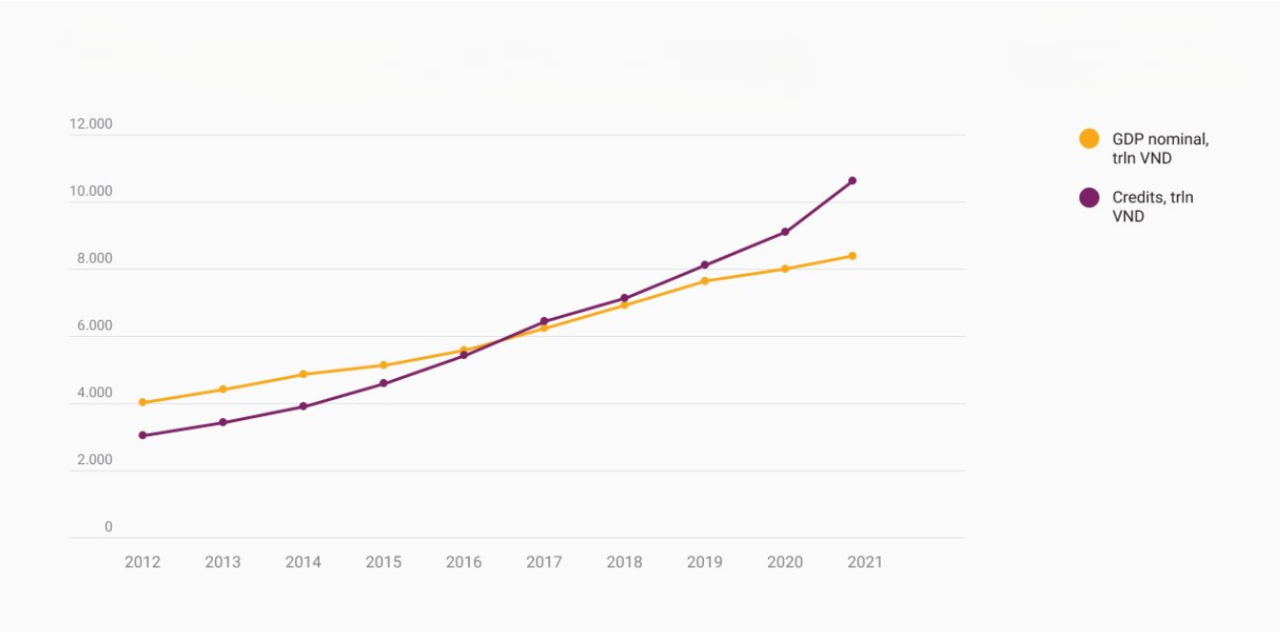

Hai mươi năm trước, thị trường tài chính tiêu dùng của Việt Nam hầu như không tồn tại. Kể từ đó, sự bùng nổ của thương mại điện tử và một thế hệ công nghệ phát triển nhanh chóng đã kích thích sự tăng trưởng theo cấp số nhân trong lĩnh vực này. Giữa năm 2017 và 2021, ngành này đã trải qua một sự tăng trưởng chưa từng có với tỷ lệ tăng trưởng hàng năm kép (CAGR) đạt 15,1%.

Từ tháng 1 năm 2020 đến tháng 7 năm 2022, khối lượng cho vay của cả nước đã tăng vọt so với các năm trước, tăng 39,5% lên 5,6 triệu tỷ VND. Ngoài ra, trong cùng thời gian đó, GDP của cả nước đã báo cáo sự cải thiện đáng kể 12,07%. Điều này có nghĩa là, theo tính toán của các chuyên gia Robocash Group, với mỗi 1% tăng trưởng trong khối lượng cho vay, GDP của Việt Nam sẽ tăng khoảng 0,6%. Nhìn vào dữ liệu đã được chứng minh, chúng ta thấy có một mối tương quan mạnh mẽ giữa sự tăng trưởng của GDP Việt Nam và giá trị cho vay tiêu dùng.

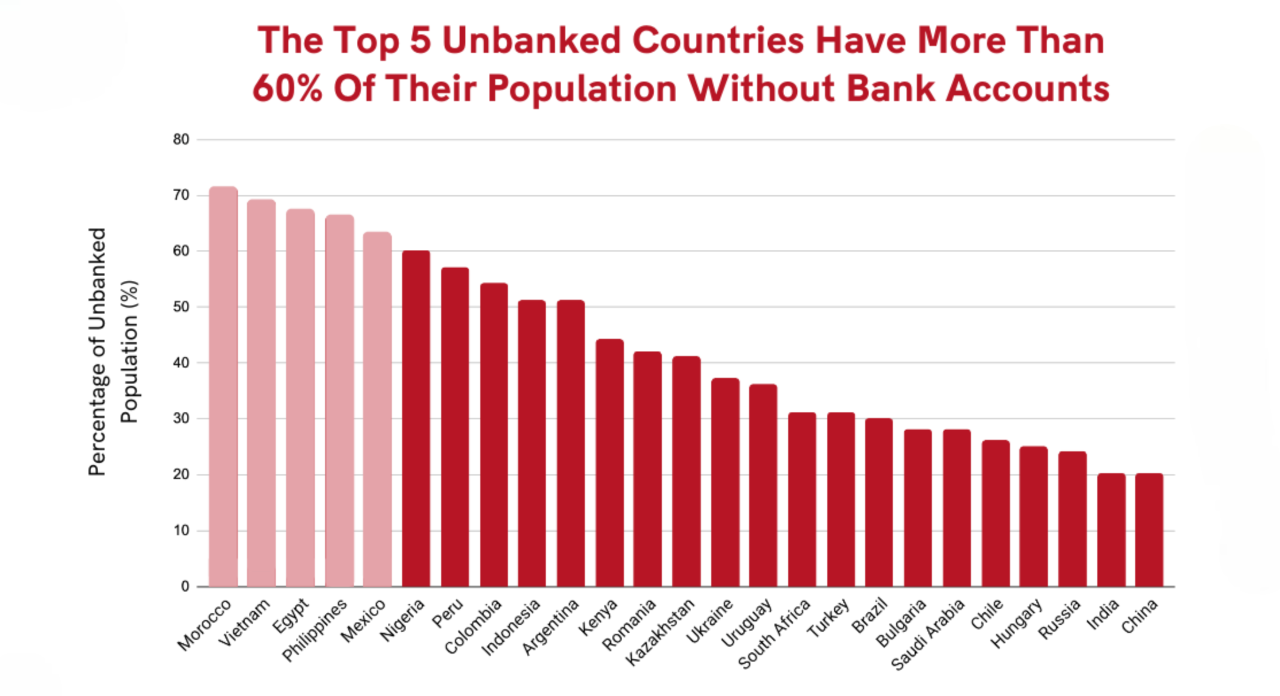

Tầm quan trọng của tài chính tiêu dùng đối với nền kinh tế Việt Nam rộng lớn hơn không thể bị bỏ qua, đặc biệt khi gần 70% dân số trưởng thành của đất nước không có tài khoản ngân hàng hoặc có tài khoản ngân hàng chưa đầy đủ. Chính phủ Việt Nam coi các công ty tài chính tiêu dùng, những người phục vụ cho những khách hàng không có tài khoản ngân hàng hoặc có tài khoản ngân hàng chưa đầy đủ, là một lực lượng tích cực quan trọng để giúp thúc đẩy sự bao trùm tài chính lớn hơn và tăng tốc tăng trưởng kinh tế.

Các loại sản phẩm tài chính tiêu dùng

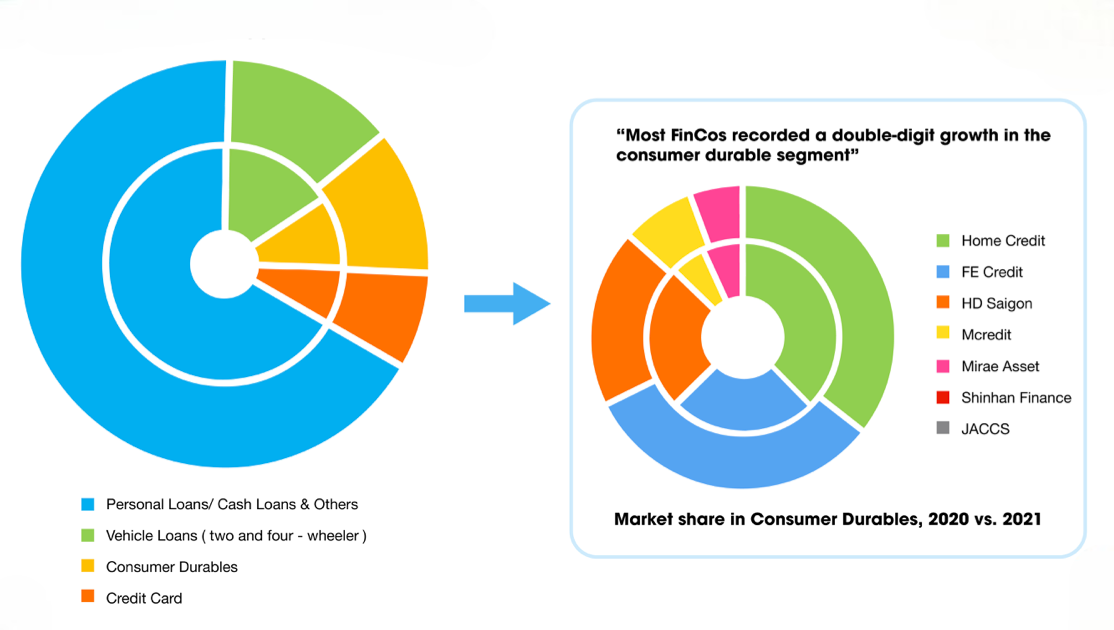

Xét về các sản phẩm cung cấp, các khoản vay tiền mặt, tức là các khoản vay được giải ngân trực tiếp vào tài khoản của người tiêu dùng, vẫn chiếm khoảng 60% tổng danh mục. Các khoản vay tiêu dùng cho hàng hóa lâu bền và các khoản vay xe đã trải qua xu hướng giảm trong vài năm qua, trong khi thẻ tín dụng đã báo cáo sự tăng trưởng hai con số. Điều này trùng hợp với các kế hoạch của các Fincos khác nhằm tăng cường cung cấp thẻ tín dụng như một lựa chọn thay thế cho vay tiền mặt, theo hướng dẫn của Ngân hàng Nhà nước Việt Nam (NHNN).

Thị phần

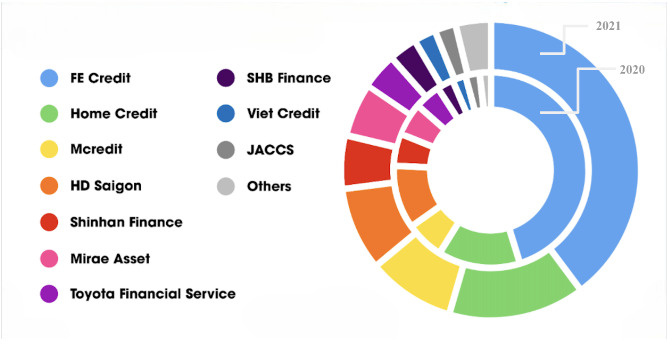

Hiện tại, thị trường tài chính tiêu dùng Việt Nam bao gồm tổng cộng 16 Fincos, tất cả đều được cấp phép và quản lý bởi Ngân hàng Nhà nước Việt Nam (NHNN). Tuy nhiên, hơn 80% thị trường được chia sẻ bởi ba người chơi chính: FE Credit, Home Credit và Mcredit. Ngành này cũng đang chứng kiến sự gia tăng mạnh mẽ trong sự quan tâm của các nhà đầu tư nước ngoài đối với lĩnh vực phát triển nhanh này tại Việt Nam, thông qua nhiều thương vụ M&A do các nhà đầu tư Nhật Bản như SMBC (JPN), Shinsei Bank (JPN) và Credit Saison (JPN) dẫn dắt.

Giải mã môi trường quy định của Việt Nam cho ngành tài chính tiêu dùng

Tài chính tiêu dùng theo quy định của pháp luật Việt Nam

Tài chính tiêu dùng chủ yếu được quy định bởi Luật các Tổ chức Tín dụng 2024 số 32/2024/QH15; Thông tư 06/2023/TT-NHNN quy định về các giao dịch cho vay của các tổ chức tín dụng hoặc chi nhánh ngân hàng nước ngoài, hoặc cả hai, với khách hàng; và Thông tư 18/2019/TT-NHNN sửa đổi, bổ sung Thông tư 43/2016, được sửa đổi năm 2019, quy định về cho vay tiêu dùng của các công ty tài chính. Luật các Tổ chức Tín dụng 2024 quy định hai loại tổ chức tín dụng được phép cung cấp cho vay tiêu dùng: (1) các ngân hàng thương mại có trụ sở tại Việt Nam, chi nhánh ngân hàng nước ngoài và ngân hàng có vốn đầu tư nước ngoài; và (2) các công ty tài chính có trụ sở tại Việt Nam. Cả ngân hàng và công ty tài chính đều phải có giấy phép hoạt động từ NHNN và giấy chứng nhận đăng ký doanh nghiệp từ Sở Kế hoạch và Đầu tư. Các công ty tài chính bị giới hạn trong việc cung cấp các khoản vay không vượt quá 100 triệu VND (trừ các khoản vay xe có tài sản đảm bảo). Các tổ chức không phải tín dụng như các công ty fintech hiện không được phép cung cấp cho vay tiêu dùng.

Thúc đẩy tài chính tiêu dùng giữa những lo ngại về các nhà cho vay tiền bất hợp pháp

Ngành Tài chính Tiêu dùng dự kiến sẽ trải qua những thay đổi đáng kể trong những năm tới với một số điều chỉnh chính sách. Đáng chú ý, Thông tư số 17/2021/TT-NHNN về hoạt động thẻ ngân hàng đã chính thức thiết lập một khung pháp lý chính thức cho việc phát hành thẻ bằng phương pháp điện tử, tạo điều kiện cho sự phát triển ngân hàng số cũng như việc áp dụng thẻ tín dụng.

Cũng trong nửa đầu năm 2026, NHNN tiếp tục đẩy mạnh tín dụng nhằm hỗ trợ tăng trưởng kinh tế trong khi thận trọng theo dõi các áp lực lạm phát và tỷ giá mới. Ngân hàng Nhà nước duy trì lãi suất điều hành ở mức thấp, nâng tỷ lệ vốn ngắn hạn cho vay trung dài hạn từ 30% lên 40%, và mở rộng tỷ trọng tiền gửi Kho bạc Nhà nước được tính vào tỷ lệ LDR lên 20% để khơi thông nguồn vốn cho các ngân hàng thương mại. Những biện pháp kỹ thuật này đã giúp dư nợ tín dụng toàn hệ thống tăng 7,73% so với cuối năm 2025, tương đương khoảng 1,44 triệu tỷ đồng được bơm vào nền kinh tế, trong đó phần lớn hướng vào sản xuất, xuất khẩu và các lĩnh vực ưu tiên. Tuy nhiên, NHNN vẫn chưa triển khai một đợt nới lỏng tiền tệ toàn diện do lo ngại về lạm phát dai dẳng và dự trữ ngoại hối còn mỏng, đồng thời nhấn mạnh vai trò của chính sách tài khóa – đặc biệt là đẩy nhanh giải ngân đầu tư công – như động lực tăng trưởng bổ sung bên cạnh chính sách tiền tệ.

Giảm bớt thách thức và tận dụng cơ hội tương lai

Các thách thức chính

(1) Suy giảm chất lượng tài sản

Đầu tiên, rất khó để tăng quy mô tài chính tiêu dùng nhanh chóng nếu chất lượng tài sản có nguy cơ suy giảm do sự dễ bị tổn thương của khách hàng trước tác động của đại dịch Covid-19, đã gây ra làn sóng mất việc làm và giảm thu nhập.

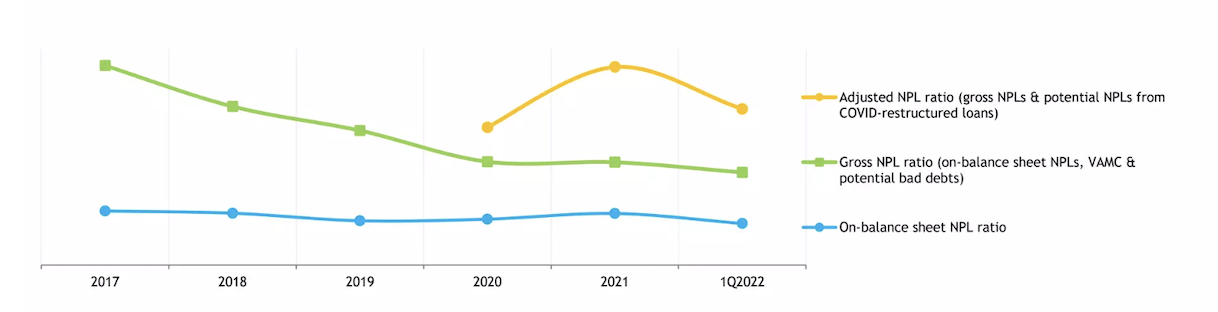

Hình 5: Tỷ lệ nợ xấu (NPL) của các tổ chức tín dụng. Nguồn: FiinGroup JSC

Theo dữ liệu thu thập tính đến tháng 6 năm 2022, tỷ lệ NPL của các FinCos Việt Nam vẫn duy trì ở mức cao. Trong tương lai, chất lượng tài sản của các FinCos được kỳ vọng sẽ cải thiện trong thời gian tới cùng với sự tăng trưởng tín dụng mạnh mẽ và khả năng trả nợ phục hồi của người vay. Tuy nhiên, với sự suy giảm như vậy, sẽ mất một vài quý hoặc thậm chí một năm để danh mục khách hàng của các FinCos có người vay kém chất lượng phục hồi về mức chất lượng tài sản trước đại dịch.

(2) Cạnh tranh khốc liệt

Đến thời điểm này, ngành tài chính tiêu dùng của Việt Nam vẫn đang ở giai đoạn phát triển ban đầu. Do đó, không thể tránh khỏi việc số lượng các startup và doanh nghiệp muốn gia nhập lĩnh vực này sẽ bùng nổ trong những năm tới, dẫn đến sự cạnh tranh khốc liệt hơn cho thị phần và lợi nhuận. Tình hình thị trường như vậy có thể dẫn đến sự giảm lãi suất cho vay trong cuộc đua giành khách hàng tiềm năng. Trong khi đó, các công ty tài chính vẫn phải vay vốn từ chủ yếu các tổ chức tín dụng và thị trường trái phiếu với lãi suất tương đối cao.

Chưa kể, với FE Credit, Home Credit và Mcredit chiếm hơn 80% thị phần toàn bộ, việc các nhà cung cấp CF mới cạnh tranh trở nên khó khăn hơn bao giờ hết nếu họ không thể thể hiện lợi thế rõ ràng so với các đối thủ khác.

(3) Hạn chế quy định

Một thách thức khác đối với thị trường cho vay tiêu dùng tại Việt Nam là khung pháp lý đang có xu hướng ngày càng nghiêm ngặt và thận trọng, điều này có thể góp phần cải thiện cảnh quan tổ chức tín dụng, nhưng đồng thời cũng có thể ảnh hưởng tiêu cực đến phạm vi hoạt động và lợi nhuận của các công ty tài chính.

Điều gì tiếp theo cho cho vay tiêu dùng tại Việt Nam?

Trước những khó khăn phía trước, tương lai của thị trường cho vay tiêu dùng Việt Nam vẫn đầy hứa hẹn nhờ sự thay đổi đáng kể trong thói quen tiêu dùng và vay mượn của người tiêu dùng. Sự kết hợp giữa sự phục hồi kinh tế nhanh chóng của đất nước, thu nhập bình quân đầu người tăng lên và sự phát triển theo cấp số nhân của tầng lớp trung lưu cuối cùng đã kích thích sự gia tăng nhu cầu về tín dụng và cho vay tiêu dùng. Ngoài ra, thực tế là gần 69% dân số Việt Nam không có tài khoản ngân hàng hoặc có tài khoản ngân hàng chưa đầy đủ đang tạo ra nhiều cơ hội cho các công ty tài chính tham gia và tận dụng.

Thêm vào đó, quá trình chuyển đổi số mạnh mẽ đã tạo ra nhiều cơ hội cho thị trường cho vay tiêu dùng hiện đại hóa, đa dạng hóa sản phẩm, cải thiện trải nghiệm khách hàng, giảm chi phí và tăng cường khả năng tiếp cận của người tiêu dùng.

Nói như vậy, dưới đây là 3 xu hướng và phát triển chính sẽ thúc đẩy thị trường trong thời gian tới.

(1) Mua ngay, trả sau (BNPL) đang chuẩn bị phát triển như một kênh thu hút và giữ chân khách hàng mới

Một trong những xu hướng chính trong thị trường tài chính tiêu dùng tại Việt Nam là sự gia tăng của phương thức thanh toán BNPL. Với hơn 64 triệu người dùng smartphone trong cả nước, BNPL đang trở thành một cách ngày càng phổ biến để người tiêu dùng tiếp cận tín dụng. Các công ty như HomeCredit, Fundiin, Atome và Litnow đang dẫn đầu trong lĩnh vực này, cung cấp các sản phẩm cho vay và dịch vụ thanh toán dựa trên di động nhanh chóng và dễ dàng tiếp cận.

(2) Hoạt động của các tiệm cầm đồ phát triển mạnh mẽ, tạo ra sự cạnh tranh khốc liệt với các nhà cung cấp CF chính thống

Ngoài tài chính tiêu dùng như các khoản vay không có tài sản đảm bảo, các khoản vay dựa trên tài sản thế chấp khác như kinh doanh tiệm cầm đồ cũng đang thu hút sự chú ý của các nhà đầu tư.

Theo dữ liệu từ Forbes, tính đến tháng 6 năm 2022, Việt Nam có hơn 30.000 tiệm cầm đồ, với hơn 2.300 cửa hàng tại Thành phố Hồ Chí Minh và gần 1.700 ở Hà Nội. Nếu mỗi cửa hàng cho vay khoảng 1 tỷ VND (43.000 USD) trung bình, thì tổng số nợ sẽ đạt 30 nghìn tỷ VND (1,3 tỷ USD).

Với tổng cộng 830 cửa hàng trên toàn quốc, F88 hiện là chuỗi tiệm cầm đồ lớn nhất tại Việt Nam, tiếp theo là Vietnmoney, Camdonhanh, Dong Shop Sun, Happy Money, Ok Money, v.v. Vào đầu tháng 3 năm 2023, công ty đã báo cáo huy động được hơn 50 triệu USD từ Mekong Capital và Quỹ Đầu tư Việt Nam-Oman.

(3) M&A có thể nóng lên trở lại với các mục tiêu tiềm năng

Hoạt động thương thảo trong ngành Tài chính Tiêu dùng chắc chắn đang nóng lên, được thúc đẩy bởi nguồn vốn nước ngoài dồi dào dưới cả hình thức mua lại trực tiếp và gián tiếp thông qua các thực thể mẹ khu vực. Với sự cạnh tranh ngày càng khốc liệt, M&A sẽ là một giải pháp tối ưu cho các công ty CF để duy trì vị thế cạnh tranh trong những năm sắp tới.

Tổng kết

Trước tất cả những thách thức phía trước, tương lai của tài chính tiêu dùng vẫn sáng sủa. Từ những tiến bộ mới trong công nghệ đến nhu cầu nội địa ngày càng tăng, những khả năng là vô tận cho các công ty hoạt động trong ngành công nghiệp đang thay đổi nhanh chóng này. Nếu các doanh nghiệp muốn vượt qua đối thủ một cách nhanh chóng, mở rộng mạng lưới và khai thác tiềm năng kinh doanh của họ, việc kết nối với bên thứ ba để hai bên có thể cùng hỗ trợ phát triển, tìm kiếm và thiết lập các trung tâm kinh doanh mới phải là một lựa chọn khôn ngoan. Nền tảng dịch vụ tư vấn toàn diện của chúng tôi tại Viettonkin cho phép một cách tiếp cận toàn diện để giúp cả nhà đầu tư trong nước và nước ngoài giải quyết bất kỳ vấn đề pháp lý hoặc hoạt động nào trong bối cảnh hoạt động độc đáo của họ.

Khám phá toàn bộ tiềm năng của doanh nghiệp bạn với Viettonkin ngay hôm nay!